消費者金融おすすめランキング!【2024年】大手から中小まで比較

お金を早く借りたい、少しでもお得にお金を借りる方法を知りたい、誰にもバレずにお金を借りたい、などさまざまなニーズに応えてくれるのが、消費者金融カードローンです。

しかし利用が初めての人は、種類が多すぎてどれを選んだら良いか分からないとお悩みではありませんか?

そこで、審査の早さ、即日融資可能か、バレにくさ、手続きの簡単さなどあらゆる角度から比較し、使い勝手が良くおすすめの消費者金融カードローンをランキング形式でご紹介します。大手消費者金融だけでなく、身近な中小消費者金融も含めてご紹介しています。

比較したポイントごとにカードローンおすすめもご紹介していますので、あなたにあうカードローンがきっと見つかるでしょう。

Contents

- 1 消費者金融カードローンおすすめランキング

- 1.1 1位:プロミスはスマホのアプリローンが便利で18歳から申込可能

- 1.2 2位:SMBCモビットはWEB完結で在籍確認の電話連絡なしにできる

- 1.3 3位:アコムは自動契約機「むじんくん」でも即日融資が可能

- 1.4 4位:アイフルはWEB完結でカードレス&在籍確認の電話連絡なし

- 1.5 5位:レイクALSAは審査結果が最短15秒でわかる

- 1.6 6位:オリックスマネーはWEB完結でカード発行かカードレスが選べる

- 1.7 7位:LINEポケットマネーは最大30日間利息がキャッシュバックされる

- 1.8 8位:dスマホローンはすべてアプリで完結!ドコモの回線契約はなくてもOK

- 1.9 9位:auPayスマートローンはWEB完結でカードレス

- 1.10 10位:JCBカードローン FAITHは最短即日審査で低金利なのが魅力

- 1.11 11位:ベルーナノーティスは配偶者貸付で専業主婦でも申込可能

- 1.12 12位:セントラルはレディースローン&女性専用ダイヤルもあり

- 1.13 13位:フクホーは審査が最短30分で完了

- 1.14 14位:フタバは来店不要で30日間無利息期間もついてくる

- 1.15 15位:AZ株式会社はWEB完結で最短30分で審査完了

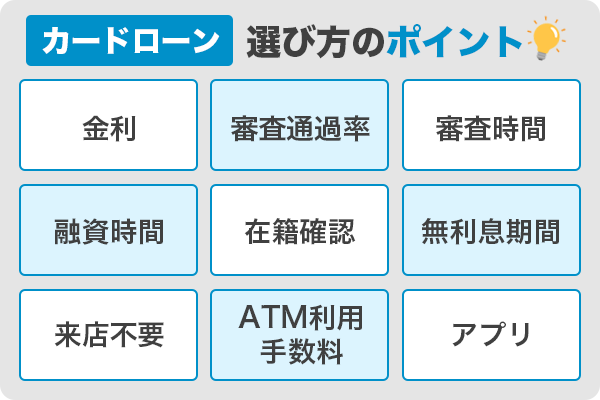

- 2 おすすめ消費者金融カードローンの選び方

- 3 職業別・おすすめの消費者金融カードローン

- 4 消費者金融カードローンがおすすめの理由とメリット

- 5 消費者金融カードローンのデメリット

- 6 おすすめ消費者金融カードローンについてのよくある質問と回答(Q&A)

- 7 おすすめの消費者金融カードローンはお金を借りる目的で選ぶ

消費者金融カードローンおすすめランキング

審査の早さ、WEB完結、バレ対策、無利息期間など様々な角度から比較し、消費者金融カードローンのおすすめをランキング形式でご紹介します。

まずは比較したポイントをもとにおすすめの消費者金融カードローンを一覧でまとめています。

| カードローン | 金利 | 審査時間 | バレ対策 | 無利息期間 | WEB完結 | ATM利用手数料 | アプリ |

|---|---|---|---|---|---|---|---|

| プロミス | 4.5%〜17.8% | 最短3分 | 在籍確認の電話なし 郵送物なし |

借入の翌日から30日間 | ○ | プロミスATM 三井住友銀行ATM無料 その他提携ATM 1万円以下:110円 1万円超:220円 |

アプリローン |

| SMBC モビット |

3.0%~18.0% | 最短30分 | WEB完結で在籍確認の電話なし可能 郵送物なし |

なし | ○ | 三井住友銀行ATM無料 その他提携ATM 1万円以下:110円 1万円超:220円 |

SMBCモビット公式スマホアプリ |

| アコム | 3.0%〜18.0% | 最短20分 | 在籍確認の電話なし 郵送物なし |

30日間 | ○ | アコムATM無料 その他提携ATM 1万円以下:110円 1万円超:220円 |

公式myac |

| アイフル | 3.0%〜18.0% | 最短18分 | 在籍確認の電話なし 郵送物なし |

30日間 | ○ | アイフルATM無料 その他提携ATM 1万円以下:110円 1万円超:220円 |

公式アプリあり |

| レイクALSA | 4.5%〜18.0% | 最短25分 | 在籍確認の電話なし 郵送物なし |

30〜180日間 | ○ | SBI新生銀行カードローンATM無料 その他提携ATM 1万円以下:110円 1万円超:220円 |

公式アプリ「レイクアプリ」 |

| オリックスマネー | 1.5%〜17.8% | 最短60分 | 郵送物なし 在籍確認は相談可能 |

なし | ○ | 1万円以下:110円 1万円超:220円 5万円以上の借入は無料 |

公式アプリ「ORIXMONEY」 |

| LINEポケットマネー | 3.0%〜18.0% | 最短10分 | 郵送物なし | 30日分支払利息キャッシュバック | ○ | ー | LINE |

| dスマホローン | 3.9%〜17.9% | 最短即日 | 郵送物なし | なし | ○ | (d払い残高からATMで出金する場合) みずほ銀行(1回目)110円 みずほ銀行(2回目)220円 その他金融機関:220円 |

dスマホローンアプリ |

| auPAYスマートローン | 2.9%〜18.0% | 最短30分 | 原則郵送物なし | なし | ○ | 1万円以下:110円 1万円超:220円 |

auPAYスマートローンアプリ |

| JCBカードローンFAITH | 4.40%〜12.50% | 最短即日 | ー | なし | ○ | 月3回まで無料 1万円以下:110円 1万円超:220円 |

ー |

| ベルーナノーティス | 4.5%~18.0% | 最短30分 | 在籍確認は相談可能 | 14日間(再度利用可能) | ○ | 提携ATM無料 | ー |

| セントラル | 4.8%~18.0% | 14時までの申込みで即日融資可能 | カードの発行なし可能 (その場合は振込のみ) |

30日間 | ○ | 1万円以下:110円 1万円超:220円 |

ー |

| フクホー | 7.3%~18.0% | 最短30分 | カードの発行なし コンビニ契約で郵送物なし |

なし | × | ー | ー |

| フタバ | 14.959%~19.945% | 平日16時までの審査完了で即日振込可能 | カードの発行なし | 30日間 | × | ー | ー |

| AZ株式会社 | 7.0%~18.00% | 最短30分 | カードの発行なし | なし | ○ | ー | ー |

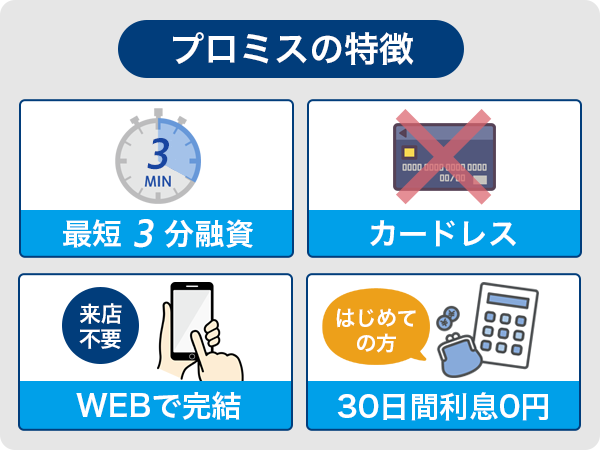

1位:プロミスはスマホのアプリローンが便利で18歳から申込可能

プロミスは、24時間365日いつでもスマホで申し込みが可能です。来店の必要はありません。すべてスマホで完結するアプリローンが用意されています。

必要な書類のアップロードも契約手続きも、契約後の借入もアプリでできるので、カードの発行はありません。ですので自宅に郵送物が送られることもなく、家族にばれるのが心配な人も安心して利用できます。

申し込みが20歳からとなっているカードローンが多い中で、プロミスは18歳から申し込める、数少ないカードローンです。

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

引用元:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

上限金利が低めなことも、プロミスの大きなメリットでしょう。多くの消費者金融カードローンは上限金利が18.0%です。プロミスの上限金利は17.8%と、他社より0.2%も低いのです。

また、アプリにログインすることで毎月10ポイント、Vポイントが貯まります。貯まった景品や買い物に利用できます。

審査も早く、スムーズに進めばなんと最短3分で借入が可能です。即日融資してほしい、バレずに借りたい人におすすめのカードローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 |

| 申込要件 | 安定した収入がある人 ※アルバイト、パートでもOK ※高校生、定時制高校生、高等専門学校生は不可 |

| 実質年率 | 4.5%〜17.8% |

| WEB完結 | ○ |

| 最短審査時間 | 3分 |

| バレ対策 | ・原則、在籍確認の電話なし ・郵送物なしで家族にバレにくい ・カードの発行なしにできる |

| 無利息期間 | 初回借入翌日から30日間 |

| ATM手数料 | プロミスATM、三井住友銀行ATM無料 その他110円〜220円 |

2位:SMBCモビットはWEB完結で在籍確認の電話連絡なしにできる

カードローンの申し込みで最も不安なのは、家族や勤め先にバレてしまうことではないでしょうか?

SMBCモビットの特徴は、WEB完結が可能であることと、WEB完結にすると在籍確認の電話連絡を無しにすることができる点です。

WEB完結にするには健康保険証が必要であるため、勤めていることは保険証で確認ができるからだと思われます。

他にも指定の銀行口座(井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行)を持っていることも、WEB完結の条件とされています。消費者金融選びでどこがいいか迷った人は、バレ対策が気になるならSMBCモビットのWEB完結がおすすめです。

WEB完結にすればカードの発行なしにもできるので、自宅に郵送物が送られる心配もありません。

カードは欲しい、でも郵送物が送られるのは困るという場合には、三井住友銀行内にあるローン契約機で受け取ることも可能です。

「カードあり」にしてしまうとカードの郵送が必須となり、即日融資が難しくなるカードローンがほとんどです。

しかしSMBCモビットなら、WEBで申し込み・契約手続きを行い、ローン契約機でカードを受け取れば、「カードあり」でも即日融資が可能です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した定期収入のある人 ※アルバイト、パート、自営業もOK ※年金収入のみは不可 |

| 実質年率 | 3.0%〜18.0% |

| WEB完結 | ○ |

| 最短審査時間 | 10秒簡易審査、本審査最短30分 |

| バレ対策 | ・WEB完結で申込なら在籍確認の電話なし ・カードレスOK |

| 無利息期間 | なし |

| ATM手数料 | 三井住友銀行ATM無料 |

3位:アコムは自動契約機「むじんくん」でも即日融資が可能

スマホやパソコンから申し込む「WEB申し込み」が主流となっていますが、アコムはWEB申し込みのほかに、自動契約機「むじんくん」での申し込みでも即日融資が可能です。

WEBから申し込み、審査を通過したらそのままWEBで手続きを行うこともできますし、自動契約機「むじんくん」に行き、契約手続き後にその場でカードを発行してもらうこともできます。

- カードの発行なしで振込キャッシング

- アプリでセブン銀行ATMから借りる

- カードを発行して、その場で併設のATMから現金を借りる

さまざまな借り方ができるのが、アコムの使い勝手の良いところです

また、アコムで初めて契約する人には、契約日の翌日から30日間の無利息期間がついています。

30日以内にすべて返済すれば、利息0円、元本のみの返済となります。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入と返済能力がある人 |

| 実質年率 | 3.0%〜18.0% |

| WEB完結 | ○ |

| 最短審査時間 | 20分 |

| バレ対策 | ・原則、在籍確認の電話なし ・カードレスOK、郵送物なし |

| 無利息期間 | 契約日の翌日から30日間 |

| ATM手数料 | アコムATM無料 その他110円〜220円 |

4位:アイフルはWEB完結でカードレス&在籍確認の電話連絡なし

アイフルは、申し込みから契約手続き、借入まですべてWEBで完結します。審査は業界最速の最短18分ですから、即日融資も可能です。

とにかく急いで借りたい!という人には、公式アプリが便利です。必要書類のアップロードもアプリからできますし、契約後はアプリですぐにキャッシングができます。

アイフルの便利なところは、セブン銀行ATMだけでなくローソン銀行ATMも使えるところでしょう。

ローソン銀行ATMは、2023年3月末現在、13,509台設置しています。

47の全ての都道府県で、数多くの金融機関のキャッシュカード、クレジットカード、ローンカード等によるお取引きにご利用いただけます。

引用元:「お客さま本位の業務運営に関する基本方針」を踏まえた取組状況について|ローソン銀行

セブン銀行ATMは大抵のカードローンに対応していますが、ローソン銀行ATMが使えるカードローンはそれほど多くありません。

全国に13,000台もATMがありますので、その分、借入先が増えることになります。アイフルはいつでも借りやすいカードローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入と返済能力がある人 |

| 実質年率 | 3.0%〜18.0% |

| WEB完結 | ○ |

| 最短審査時間 | 18分 |

| バレ対策 | ・原則、在籍確認の電話なし ・カードレスOK、郵送物なし |

| 無利息期間 | 契約日の翌日から30日間 |

| ATM手数料 | アイフルATM無料 その他110円〜220円 |

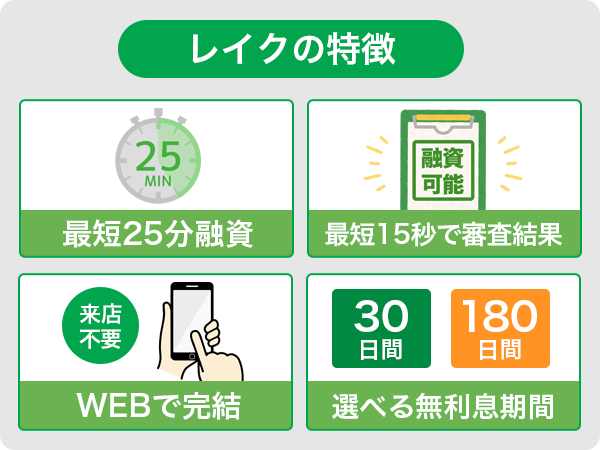

5位:レイクALSAは審査結果が最短15秒でわかる

レイクALSAはWEB完結が可能で、24時間365日いつでも申し込みが可能です。

申し込みが完了すれば、最短15秒で審査結果を表示してくれるので、融資の可否がすぐにわかります。

インターネットでお申込み完了後、そのまま画面にて審査結果を確認できます。

「審査結果のお知らせ時間」内であれば、その場で確認できるため、急いでいるお客さまにはとても便利!

引用元:【レイク公式】はじめてのカードローン|カードローン・キャッシングのレイク

その後、本人確認書類等をアップロードし契約手続きが完了すれば、当日中の融資もOKです。

公式アプリ「レイクアプリ」がありますので、書類の提出もアプリでOK。申し込みから契約まで全てスマホ1つで完了します。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入がある人 ※パート、アルバイトも可 |

| 実質年率 | 4.5%〜18.0% |

| WEB完結 | ○ |

| 最短審査時間 | 審査結果は15秒で表示 融資まで最短25分 |

| バレ対策 | ・原則、在籍確認の電話なし ・カードレスOK、郵送物なし |

| 無利息期間 | 選べる3つの無利息期間あり |

| ATM手数料 | SBI新生銀行カードローンATM無料 その他110円〜220円 |

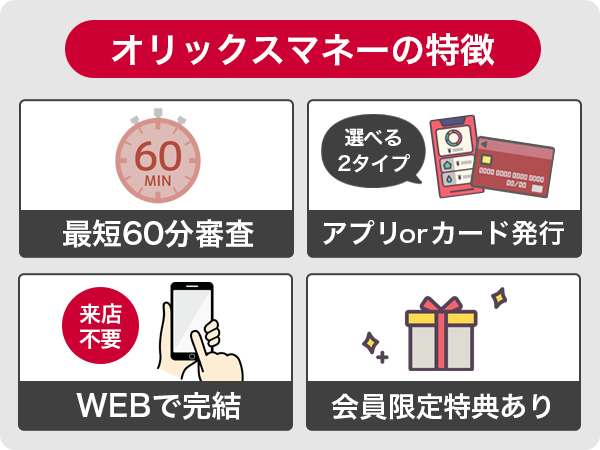

6位:オリックスマネーはWEB完結でカード発行かカードレスが選べる

オリックスマネーはオリックスクレジットが運営するカードローンです。申し込みから契約、借り入れまで全てWEBで完結します。

基本はカードレスで自宅への郵送物もありません。

カードがなくても、公式アプリを使ってセブン銀行ATMからキャッシングをしたり、振込を依頼したりできます。返済もアプリでできますので、非常に便利です。

カードが必要な人には、無料で発行してくれます。カードがあれば銀行やコンビニでいつでも現金を引き出せます。

会員限定の特典として、オリックスグループのサービスを優待価格で利用できます。審査は最短60分で即日融資も可能なので、速さだけでなく付加価値を求める人におすすめのカードローンです。

例えばオリックスレンタカーやカーシェア、個人向けカーリースの利用で料金がお得になります。日常からオリックスグループのサービスを利用する人なら、どこがいいか迷ったらオリックスマネーにしておくとメリットも多いでしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 毎月定期的な収入があること |

| 実質年率 | 1.5%〜17.8% |

| WEB完結 | ○ |

| 最短審査時間 | 60分 |

| バレ対策 | カードの発行なしにできる |

| 無利息期間 | なし |

| ATM手数料 | 金額に応じて110円〜220円 5万円以上の借入は無料 |

7位:LINEポケットマネーは最大30日間利息がキャッシュバックされる

LINEポケットマネーはLINEのアプリから申し込みができます。審査は最短10分なので、申し込み状況によっては即日融資も可能です。

ただし、現在は申し込みが混み合っており、1週間ほどかかることもあるようです。急いでいるなら平日の午前中に申し込むのがおすすめです。

LINEポケットマネーにはスタンダードプランとマイペースプランの2つが用意されています。スタンダードプランを選ぶと契約当日から30日間、その間に発生した利息を後日キャッシュバックしてもらえます。

30日間に発生した利息は、およそ3ヶ月後にLINE Pay残高にチャージされます。

戻ってくるまでに少々時間がかかりますが、実質、30日間の無利息期間と同じですから、できるだけ利息の支払いを抑えたい人におすすめです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 安定かつ継続した収入があること |

| 実質年率 | 3.0%〜18.0% |

| WEB完結 | ○ |

| 最短審査時間 | 10分 |

| バレ対策 | カードの発行なし |

| 無利息期間 | 最大30日分の支払利息キャッシュバック |

| ATM手数料 | セブン銀行ATM220円 |

8位:dスマホローンはすべてアプリで完結!ドコモの回線契約はなくてもOK

dスマホローンは、ドコモのスマホを使っていなくても申し込みができます。ただし、dアカウントが必要なので申し込む前に作っておきましょう。

借り入れはd払い残高へのチャージ、もしくは指定した金融機関口座への振込と、どちらでも選べます。

d払いのアプリからも借り入れが可能です。

口座振込の場合は10,000円からの借り入れとなりますが、d払い残高へのチャージなら1,000円から借りることができます。借りすぎが心配な人や、本当に必要な分を少しだけ借りたいという人におすすめです。

なお、ドコモユーザでなくても借り入れは可能ですが、ドコモユーザーですと最大で金利が3%下がるサービスも付いてきます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上68歳以下 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 3.9%〜17.9% |

| WEB完結 | ○ |

| 最短審査時間 | 即日 |

| バレ対策 | カードの発行なし |

| 無利息期間 | なし |

| ATM手数料 | (d払い残高からATMで出金する場合) みずほ銀行(1回目):110円 みずほ銀行(2回目)その他:220円 |

9位:auPayスマートローンはWEB完結でカードレス

au PAYスマートローンは、auのスマホユーザーでなくても申し込みができます。ただし、申し込みにはau IDが必要となりますので、先に作成しておきましょう。

申し込みはとても簡単です。一から個人情報を入力する必要はなく、au IDに登録されている情報がそのまま反映されますので、入力の手間もかかりません。

審査は最短30分で完了し、メールで結果の連絡がきます。即日融資も充分可能です。

ただし混み合っている時間帯は審査に時間がかかることもあります。翌日以降になってしまう可能性もあるので急いでいる人は早めの時間に申し込みましょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上70歳以下 |

| 申込要件 | 定期収入のある人 |

| 実質年率 | 2.9%〜18.0% |

| WEB完結 | ○ |

| 最短審査時間 | 30分 |

| バレ対策 | カードの発行なし |

| 無利息期間 | なし |

| ATM手数料 | 金額に応じて110円〜220円 |

10位:JCBカードローン FAITHは最短即日審査で低金利なのが魅力

消費者金融カードローンで、最初に適用される金利は18.0%前後が多いです。その金利の高さが気になっているなら、JCBカードローン FAITHがおすすめです。

JCBカードローン FAITHは、もともとの金利も4.40%〜12.50%と非常に低いのですが、借り入れ金額が5万円以内で返済をキャッシング1回払いにすれば金利が5.0%まで下がります。

ほんの少しだけ借りたい人や、リボ払いではなく一括返済できる人であれば通常の金利の3分の1程度まで抑えられます。

初めて借りる人はもちろんのこと、他社での借り入れで金利が気になっている人の借り換えにもおすすめです。

審査は最短で当日に完了し、申し込み後3営業日でローンカードが発行されます。

ただし、カードが届くまで待てない場合には、オンライン口座を設定し収入証明書を提出することで、カード到着前に振込してもらえる「借り入れ予約サービス」を利用できます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上58歳以下 ※パート・アルバイト・学生不可 |

| 申込要件 | 安定した収入があること ※個人の給与収入、事業所得を示す書類がない人は不可 |

| 実質年率 | 4.40%〜12.50% (キャッシング1回払いは5.00%) |

| WEB完結 | ○ |

| 最短審査時間 | 即日 |

| バレ対策 | ー |

| 無利息期間 | なし |

| ATM手数料 | コンビニ、提携ATMなど無料 |

11位:ベルーナノーティスは配偶者貸付で専業主婦でも申込可能

ベルーナノーティスにはレディースキャッシングや80歳までのカードローンなど様々な商品が用意されていますが、専業主婦でも申し込みが可能な「専業主婦のためのカードローン」も人気のサービスです。

通常、消費者金融では、申込者本人に収入がないと審査を通過するのが難しいです。

しかし、ベルーナノーティスでは配偶者貸付を行っているので、専業主婦で自分自身の収入がない人でも、配偶者に安定した収入があれば申し込みが可能です。

ベルーナノーティスでは、貸金業法の例外貸付にあたる配偶者貸付を行っています。ご自身に収入なしの専業主婦のお客様でも、配偶者様にご収入があればカードローン・キャッシングでのお借入可能です。専業主婦の方でお金を借りたい、どうしてもお金が必要という方にピッタリの制度です。

引用元:専業主婦でもお金が借りれるキャッシング・カードローン|消費者金融のベルーナノーティス【公式】キャッシング・カードローン

ただし、申し込みにあたっては配偶者の同意が必要であることと、総量規制が適用されるため、借りられる金額は申込者と配偶者の合計年収の3分の1までとなっていることに注意してください。

女性のオペレーターが多数在籍している点や、女性の利用者が72%(2022年4月末時点)という点も特徴。返済は月々2,000円~と、専業主婦やパート・アルバイトでも無理なく返済計画を立てやすいよう配慮されています。

女性や専業主婦で消費者金融はどこがいいか迷ったら、おすすめできる会社の1つです。

また、ベルーナノーティスの大きなメリットは、14日間の無利息キャッシングが何度でも使えることです。

初めての借り入れの時だけでなく、完済後、前回の借り入れから3ヶ月経過していれば、再度無利息キャッシングを利用できるのです。

無利息期間が短いようにも感じますが、契約日の翌日からではなく、初回の借り入れの翌日からスタートしますので、契約してすぐに借り入れをしなくても1日も無駄にすることなく有効活用できます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上80歳以下 |

| 申込要件 | 安定した収入のある人 |

| 実質年率 | 4.5%〜18.0% |

| WEB完結 | ○ |

| 最短審査時間 | 30分 |

| バレ対策 | 在籍確認が不安な人は相談可能 |

| 無利息期間 | 14日間(再利用可能) |

| ATM手数料 | 無料 |

12位:セントラルはレディースローン&女性専用ダイヤルもあり

セントラルは、14時までの申し込みで即日融資が可能なカードローンです。WEBから申し込みができますので、来店不要で手続きが完了します。

借り入れができるかどうか、お借入「3問」診断を試してみてください。診断結果が良いものであれば、そのままWEBから申し込み、即日融資ができる可能性があります。

セントラルには、レディースローンも用意されています。金利などの条件は一般のローンと同じですが、女性専用ダイヤルが設置されており、女性スタッフが対応しますので、カードローンの利用が初めてでも安心して申し込めるでしょう。

セントラルの利用が初めての人には、30日間の無利息期間もついてきます。

セブン銀行ATMも使えますし、大手消費者金融ほどの知名度はないかもしれませんが、創業50年、きめ細かいサービスで信頼を得ているカードローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入と返済能力のある人 |

| 実質年率 | 4.8%~18.0% |

| WEB完結 | ○ |

| 最短審査時間 | 平日14時までの申込で即日融資可能 |

| バレ対策 | ー |

| 無利息期間 | 30日間 |

| ATM手数料 | ・セントラルATMは無料 ・コンビニATMは金額に応じて110円〜220円 |

13位:フクホーは審査が最短30分で完了

中小消費者金融では、審査に時間がかかるところも少なくないですが、フクホーは仮審査の結果が原則30分ほどでわかります。

電話での申し込みは審査に時間がかかってしまいますので、急いでいる場合はWEBから申し込みましょう。

在籍確認の電話連絡はあるものの、フクホーはプライバシーにも充分配慮していますし、カードの発行はありません。

契約書もセブンイレブンのマルチコピー機から出力することができるので、郵送物によって家族にばれる心配はないでしょう。

中小消費者金融のため、大手とは違う独自の審査基準で返済能力を判断しています。どうしても即日融資を受けたい場合は店頭申込でないと、審査結果が翌日以降になってしまうため要注意。

大手で落ちた人や、フクホーの店舗がある大阪在住の人なら、どこがいいか迷ったらおすすめの中小消費者です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 安定した収入と返済能力のある人 ※自営業者、会社役員、専業主婦、年金収入のみの人、健康保険証を持っていない人は不可 |

| 実質年率 | 7.3%~18.0% |

| WEB完結 | 来店不要、郵送物あり |

| 最短審査時間 | 30分 |

| バレ対策 | カードの発行なし |

| 無利息期間 | なし |

| ATM手数料 | ー |

14位:フタバは来店不要で30日間無利息期間もついてくる

フタバは24時間・365日、いつでもスマホやパソコンから申し込むことができます。

審査が完了するとすぐに指定の口座に振り込みをしてくれますので、即日融資が可能です。

契約書は振込の後に送られてきますから必要事項を記入し、住民票と一緒に返送しましょう。申し込みから振り込み、契約まで来店は不要ですから、全国どこからでも申し込みができます。

フタバはレディースキャッシングが用意されているので女性の利用が多いのも特徴です。パートやアルバイトの人でも申し込みが可能で、丁寧な対応に定評があります。

また、初めて利用する人には、30日間の無利息期間がついています。審査も早く、お得なカードローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上73歳以下 |

| 申込要件 | 安定した収入と返済能力のある人 |

| 実質年率 | 14.959%~19.945% |

| WEB完結 | 来店不要、郵送物あり |

| 最短審査時間 | 平日16時までの審査完了で即日振込可能 |

| バレ対策 | カードの発行なし |

| 無利息期間 | 30日間 |

| ATM手数料 | ー |

15位:AZ株式会社はWEB完結で最短30分で審査完了

AZ株式会社は、大手消費者金融並みの審査の早さで、WEB完結も可能です。来店の必要はなく、申し込みから本人確認書類の提出、契約までスマホ1つで完了します。

平日は18時、土曜日でも16時まで即日振込に対応していますので、当日中に融資を受けたい場合はなるべく早い時間に申し込みましょう。

カードの発行はありませんので、自宅に郵送物が送られてくることもなく、家族にばれる心配もないでしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | ー |

| 申込要件 | ー |

| 実質年率 | 7.0%~18.00% |

| WEB完結 | ○ |

| 最短審査時間 | 30分 |

| バレ対策 | カードレスOK、郵送物なし |

| 無利息期間 | ー |

| ATM手数料 | ー |

おすすめ消費者金融カードローンの選び方

カードローンには、審査の速さや金利の低さ、バレ対策など様々な特徴があります。

自分に合ったカードローンを見つけるには、カードローンに求める目的をはっきりさせ、その部分を比較すると良いでしょう。

金利の低さを求めるなら上限金利を比較する

適用される金利は「3.0%〜18.0%」など幅を持たせて表示されています。

金利はその人の年収やこれまでの借り入れ状況などを総合的に判断して決定されますが、新規契約の時に適用される金利は上限金利であることが多いです。

ですので、カードローンの金利を比較するときには上限金利を比べなくてはなりません。

こちらの一覧をご覧ください。

| カードローン | 金利 |

|---|---|

| プロミス | 4.5%〜17.8% |

| SMBCモビット | 3.0%~18.0% |

| アコム | 3.0%〜18.0% |

| アイフル | 3.0%〜18.0% |

| レイクALSA | 4.5%〜18.0% |

| オリックスマネー | 1.5%〜17.8% |

| LINEポケットマネー | 3.0%〜18.0% |

| dスマホローン | 3.9%〜17.9% |

| auPAYスマートローン | 2.9%〜18.0% |

| JCBカードローンFAITH | 4.40%〜12.50% |

| ベルーナノーティス | 4.5%~18.0% |

| セントラル | 4.8%~18.0% |

| フクホー | 7.3%~18.0% |

| フタバ | 14.959%~19.945% |

| AZ株式会社 | 7.0%~18.00% |

18.0%のカードローンが多いので、少しでも低い商品を選ぶなら、

- プロミス

- オリックスマネー

- dスマホローン

- JCBカードローン FAITH

がおすすめです。

また、カードローン会社によっては利用実績を積み重ねることで金利の引き下げが行われることもあります。上限金利をチェックする際には、各会社の金利に対する対応や特徴も合わせて確認すると良いでしょう。

上限金利の引き下げは、借入限度額の増額申請を行うことでも可能です。ただし増額申請をするにも利用実績を積み重ねる必要がありますから、どこがいいか迷ったら増額できるまで利用し続けることも視野に入れて選びましょう。

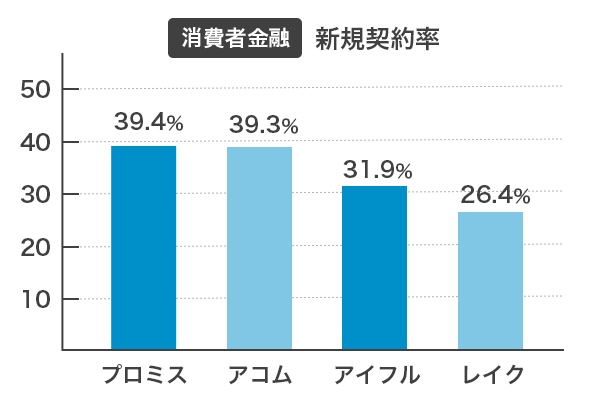

審査は通過しやすいか、新規契約率を比べる

審査を通過しやすいかどうか、1つの目安として新規契約率を比較するという方法があります。審査通過率=新規契約率というわけではありませんが、1つの目安となるでしょう。

ただしすべての会社が新規契約率を公表しているわけではないので、あくまでも公表されている数字の中での比較となります。

- プロミス:39.4%

- アコム:39.3%

- アイフル:31.9%

- レイクALSA:26.4%

※プロミス「2023年3月期第3四半期決算資料」より

※アコム「マンスリーレポート(2023年3月末)」より

※アイフル「月次データ(2023年3月期)」より

※レイクALSA「SBI新生銀行四半期データブック(2023年3月末)」より

レイクALSAがやや低めですが、大手の消費者金融はおよそ40%程度であることがわかります。

銀行カードローンの新規契約率がおよそ20%から30%といわれていますので、消費者金融の方がやや高めだといえるでしょう。

公表している中で比較すると、プロミスやアコムの新規契約率が高めとなっています。新規契約率はあくまで「契約した人の割合」であって、通過した上で契約を断った人も含まれます。

ですから「どこがいいか」で迷った人は、「新規契約率=通りやすさ」とは考えず、別の視点からもカードローン会社を選びましょう。審査のスピードや利用のしやすさなどを加味し、その上でどこがいいか迷った際には、新規契約率を見てみるという選び方もありますよ。

審査にかかる時間はどのくらいか?即日融資希望なら営業時間もチェック

なるべく早くお金を借りたい、即日融資をしてほしい人は審査時間の早さを比較してみましょう。

| カードローン | 審査時間 |

|---|---|

| プロミス | 最短3分 |

| SMBCモビット | 最短30分 |

| アコム | 最短20分 |

| アイフル | 最短18分 |

| レイクALSA | 最短15秒で審査結果表示 |

| オリックスマネー | 最短60分 |

| LINEポケットマネー | 最短10分 |

| dスマホローン | 最短即日 |

| auPAYスマートローン | 最短30分 |

| JCBカードローンFAITH | 最短即日 |

| ベルーナノーティス | 最短30分 |

| セントラル | 審査時間の明記なし (14時までの申込みで即日審査完了) |

| フクホー | 最短30分 |

| フタバ | 審査時間の明記なし (平日16時までの審査完了で即日振込可能) |

| AZ株式会社 | 最短30分 |

大手消費者金融は審査がとても早く、最短で20分から30分で審査が完了します。

ただし、これらの審査時間は空いている時間帯で審査がスムーズに進んだ場合の最短時間であるという点に注意が必要です。

また、WEBからの申し込みは24時間受け付けているカードローンがほとんどですが、審査を行っているのは営業時間内のみです。

夜中に申し込んでも、最短時間での審査はできませんので、急いで審査してほしい人は営業時間内に審査が終わるよう、余裕を持って申し込みましょう。

また、ローンカードを発行するつもりがある人は、無人店舗・無人契約機などの営業時間も要チェックです。

融資までの時間はどのくらいか?契約手続きの手間も考慮する

審査が完了すれば、その後に契約手続きを行いすぐに借り入れできるカードローンが多いですが、契約手続きの方法によっては多少時間がかかることもあります。

| カードローン | 審査時間 |

|---|---|

| プロミス | 最短3分 |

| SMBCモビット | 最短30分 |

| アコム | 最短20分 |

| アイフル | 最短18分 |

| レイクALSA | 最短25分 |

| オリックスマネー | 最短60分 |

| LINEポケットマネー | 最短即日 |

| dスマホローン | 最短即日 |

| auPAYスマートローン | 最短30分 |

| JCBカードローンFAITH | 最短即日 |

| ベルーナノーティス | 最短30分 |

| セントラル | 14時までの申込みで即日融資可能 |

| フクホー | 最短30分 |

| フタバ | 平日16時までの審査完了で即日振込可能 |

| AZ株式会社 | 最短30分 |

たとえばレイクALSAは、審査結果の表示は最短15秒で確認できますが、その後に本人確認書類などをアップロードし、融資までは最短でも25分かかります。

- WEB完結ができるのか

- 契約手続きまでスマホやパソコンでできるのか

- 書類の返送は必要ないか

- カードの受け取りが必要かどうか

など、審査完了後の手続きの流れも確認しておきましょう。

勤め先にバレずに借りたいなら在籍確認の電話なしを選ぶ

カードローンの審査で避けては通れないのが在籍確認です。返済能力を確認するために大切な審査の一環で、申し込み時に申告された勤め先で本当に働いているのかどうか電話がかかってきます。

しかし中には、勤め先に電話をかけられたくない、電話がかかってきて周りの人にばれるのが心配という人もいるでしょう。

その場合は、在籍確認の電話連絡はなしにできるカードローンを選ぶと安心です。

- プロミス

- SMBCモビット

- アコム

- アイフル

- レイクALSA

上記のカードローンは、原則として在籍確認の電話連絡を行っておりません。ただし、SMBCモビットについては「WEB完結」にした場合という条件がありますので注意してください。

また、あくまでも原則であり、審査の結果によっては電話連絡が必要と判断される場合があります。その場合は、通常の在籍確認と同様に勤め先に電話がかかってきますので、きちんと対応しましょう。

電話がかかってくる時は、申込者のプライバシーには充分配慮されています。会社名を名乗ることはなく、担当者の個人名でかかってくることが多いでしょう。

各社ともできるだけ柔軟に対応してくれますので、どうしても電話対応が難しい場合は相談してみてください。

無利息期間はいつからスタートするかがポイント

カードローンには、お得な無利息期間がついているものもあります。この期間内に返済をすれば利息が0円になります。

無利息期間を比較するときは、日数も大事ですが、お得な期間がいつからスタートするのかもよく見てください。

| カードローン | 無利息期間 | 起算日 |

|---|---|---|

| プロミス | 30日間 | 借入の翌日から |

| アコム | 30日間 | 契約の翌日から |

| アイフル | 30日間 | 契約の翌日から |

| レイクALSA | 選べる期間 | 契約の翌日から |

| LINEポケットマネー | 30日間(利息をキャッシュバック) | 契約の翌日から |

| ベルーナノーティス | 14日間(何度でも利用可能) | 借入の翌日から |

| セントラル | 30日間 | 契約の翌日から |

| フタバ | 30日間 | 契約の翌日から |

たとえば「契約日の翌日」からとなっていた場合、契約してすぐに借りないと無利息期間がどんどん過ぎていってしまいます。

ですので、とりあえず契約しておこうとう人にはあまりおすすめできません。利用する日数や金額、返済計画等が決まってから申し込んだ方がお得です。

今すぐ使わないけれどとりあえず契約しておきたい、でもお得な期間も利用したいという人は、借り入れの翌日からスタートする商品を選びましょう。

- プロミス

- ベルーナノーティス

は、借入の翌日からとなっていますので、契約してすぐに借りなくてもお得な期間をまるまる有効活用できます。

来店不要で申込できるか(WEB完結)

店舗まで足を運ぶのは面倒ですし時間がありません。誰かに見られてばれるのも心配ですので、申し込みから契約までWEBで完結するかどうかも重要なポイントです。

今回ご紹介しているカードローンの中では、フクホーとフタバ以外はWEB完結が可能です。

ATM利用手数料はバカにならない!いくらかかるかも比較する

借入の際に提携ATMを利用した場合の手数料も重要なポイントです。

1回の借入で110円〜220円(税込)の手数料がかかります。たとえば、1万円を月に5回借りた場合、手数料だけで110円×5回=550円かかってしまいます。

【参考・10万円を金利18.0%で30日借りた時の利息計算】

10万円×18.0%×30日÷365日=1,479円

ですので、ATM利用手数料が無料のカードローンを選ぶとお得です。

| カードローン | ATM利用手数料が無料になるケース |

|---|---|

| プロミス | プロミスATM、三井住友銀行ATM無料 |

| SMBCモビット | 三井住友銀行ATM無料 |

| アコム | アコムATM無料 |

| アイフル | アイフルATM無料 |

| レイクALSA | SBI新生銀行カードローンATM無料 |

| オリックスマネー | 5万円以上の借入は無料 |

| JCBカードローンFAITH | 月3回まで無料 |

| ベルーナノーティス | 提携ATM無料 |

プロミスやSMBCモビットは三井住友銀行の、レイクALSAはSBI新生銀行のATMが便利に使えます。銀行のATMですと、普通にお金を引き出しているように見えるので、誰かに見られてもバレにくいというメリットもあります。

借入金額が小さいほどATM手数料の影響は大きいので、無駄な支払いを減らしたい人は手数料無料のカードローンを選びましょう。

アプリが便利に使えるかどうか

カードローンのアプリも充実してきました。スマホで申し込みや契約、借入までしたいという人が増えています。

アプリで借入ができるカードローンはこちらです。

- プロミス

- SMBCモビット

- アコム

- アイフル

- レイクALSA

- LINEポケットマネー(LINEPay)

- dスマホローン(d払い)

- auPAYスマートローン

アプリがあればコンビニATMにてスマホだけで借入ができたり、QRコード決済にチャージしたりできます。

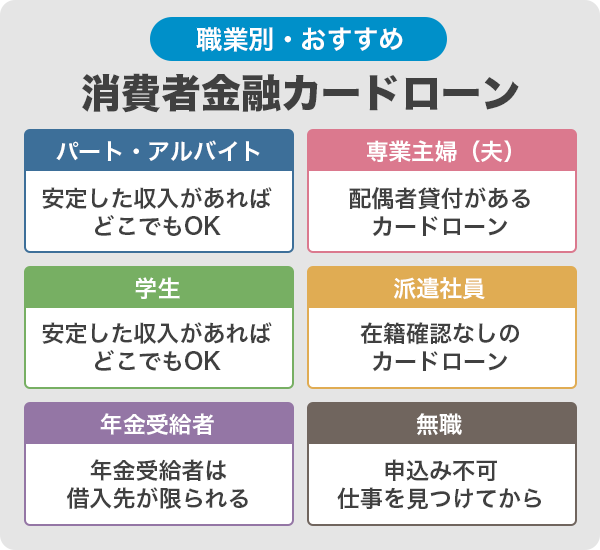

職業別・おすすめの消費者金融カードローン

消費者金融は、銀行とは違い雇用形態にかかわらず審査をしてくれる会社が多いですが、職業によっても選び方のポイントがあります。

パート・アルバイトはどの消費者金融でもOK

パートやアルバイトの人は、安定して継続した収入があればどの消費者金融でも大丈夫です。

今回ご紹介している消費者金融は、パートやアルバイトでも申し込みできると明記しているものばかりです。

ただし、収入が安定していることが審査通過のコツとなりますので、単発のアルバイトなど仕事の継続性がない場合には審査に落ちる可能性もあります。

審査を通過するためには、少なくとも2〜3ヶ月以上、できれば半年以上同じところで継続して働いてから申し込むと良いでしょう。

専業主婦(夫)は配偶者貸付のあるカードローン

専業主婦で自分自身の収入がない場合には、残念ながら消費者金融の申し込みはできません。消費者金融カードローンは申込者本人に収入があることが条件となっているからです。

ただし、配偶者貸付を実施している消費者金融であれば専業主婦でも申し込みが可能です。

今回ご紹介した中では、ベルーナノーティスが配偶者貸付を採用しています。

申込者本人と配偶者の収入を合わせ、その3分の1までが借り入れの限度となります。

配偶者の同意が必要となりますが、配偶者に安定した収入があれば申し込みは可能です。

学生はアルバイトをしていれば消費者金融OK

学生も消費者金融を利用することができます。ただしアルバイトやパートで定期的に安定した収入を得ていることが必要です。

また、18歳で成人に達していても、申し込みが20歳以上となっている消費者金融カードローンは申し込めないことになります。年齢要件もよく確認してください。

今回ご紹介した商社金融の中では、プロミスのみ18歳から申し込みが可能となっています。

派遣社員は在籍確認の電話連絡なしのカードローンがおすすめ

社員の人が勤め先として申告するのは、 実際に働いている会社ではなく、派遣元の会社です。ですので、在籍確認がある場合、派遣元の会社に確認の電話連絡がいきます。

派遣会社によっては、登録している人の個人情報を教えてもらえないこともあり、また、申込者本人がその場で電話に出る事は難しいため、在籍確認がスムーズに進まないことがあります。

その場合、在籍確認が取れないとして、審査に落ちてしまう可能性もなきにしもあらずです。

ですので、審査をスムーズに進めるためには、在籍確認の電話連絡がないカードローンを選んだ方が安心です。

- プロミス

- SMBCモビット

- アコム

- アイフル

- レイクALSA

今回ご紹介している中では、この5社が原則として在籍確認の電話連絡を行っておりません。

なお、SMBCモビットについてはWEB完結が条件となっていますので、ご注意ください。

年金受給者は借入先がかなり絞られる

年金受給者は、収入が年金のみの場合は申し込みが不可となっている消費者金融がほとんどです。

現在、年金収入のみでも申し込みができるのは

- プロミス

- オリックスマネー

の2社となっています。

ただし、年金収入以外にパートやアルバイトなどで収入を得ていれば、申し込みは可能です。

無職の人は安定した収入を得るまで消費者金融に申し込みできない

どの消費者金融も申し込みの要件に「安定した収入」や「定期的な収入」をあげていますので、収入のない人は申し込みができません。

今働いていない人は、仕事を見つけ実際に働きはじめてから申し込みましょう。

働き始めてすぐよりも数ヶ月仕事を継続し、できれば半年以上は同じところで働いてから申し込んだ方が、審査通過の可能性は高くなります。

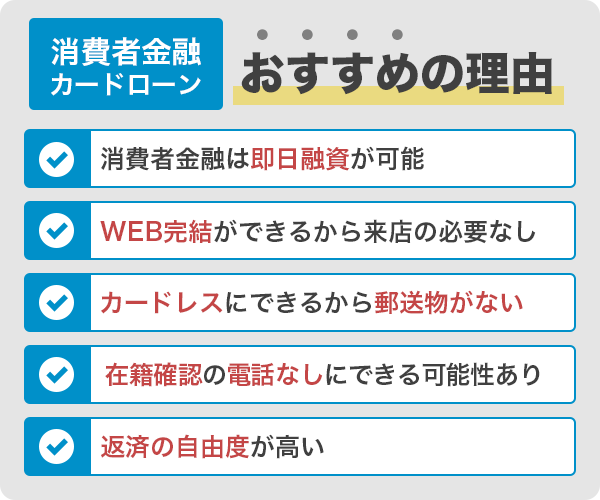

消費者金融カードローンがおすすめの理由とメリット

いくつものカードローンがある中で、消費者金融カードローンがおすすめなのはこのような理由があります。

消費者金融は即日融資が可能

申し込む曜日や時間帯にもよりますが、混み合っておらず審査がスムーズに進めば、即日融資も可能です。

空いていれば申し込みから1時間も経たずに借り入れできる場合もあり、特に急いでいる人におすすめです。

WEB完結ができるから来店の必要なし

消費者金融は申込者の利便性を考え、すべての手続きがWEBで完結する商品が多いです。

本人確認書類を送ったり、契約書が送られてきたりと郵送の手間がないので、審査も早く、手続きもスムーズに進みます。

銀行カードローン等はまだWEB完結に対応していない商品も多いので、スマホやパソコンだけで手続きを完了させたい人には消費者金融の方がおすすめです。

カードレスにできるから郵送物がない

消費者金融ではカードレスに対応している商品も多く見られます。振込キャッシングを依頼するか、スマホでコンビニATMを使って借り入れができるようになっています。

カードの発行がないので郵送物もありません。

カードが送られてきて家族にばれるケースも多々見られますので、バレたくない人にも消費者金融がおすすめです。

在籍確認の電話をなしにできることがある

銀行カードローンは審査もやや厳しめで、在籍確認の電話が必須の場合が多いですが、消費者金融カードローンは電話連絡をなしにできるケースがあります。

電話をかける場合であっても、基本的には本人の同意なく電話をかけないですし、担当者の個人名でかけるなどプライバシーには充分配慮されています。

返済の自由度が高い

銀行カードローン等は返済日が決まっており、その銀行口座からの引き落としをするパターンが多く見られます。

その点、消費者金融の方が返済の自由度が高く、口座引き落とし以外にも振込やコンビニATMからの返済など、様々な方法が設定されています。

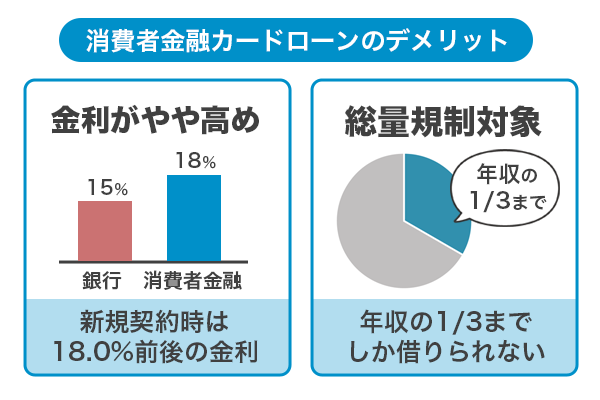

消費者金融カードローンのデメリット

審査も早くて便利な消費者金融にもいくつかデメリットがあります。その点も考慮の上申し込みましょう。

金利がやや高め

消費者金融は、上限金利が若干高めです。新規契約のときには18.0%前後の金利が設定されることが多く、銀行カードローンと比べると高く感じるでしょう。

ちなみに、銀行カードローンは上限金利が14.0%から15.0%程度のところが多いです。

審査に時間がかかっても金利を重視する人は、銀行カードローンがおすすめです。

総量規制の対象となるため年収の3分の1までしか借りられない

消費者金融カードローンは、貸金業法による総量規制の対象となります。ですので、年収の3分の1までしか貸付ができないことになっています。

カードローンの借り入れだけでなく、クレジットカードのキャッシング、各種ローンの借り入れを全て含めて年収の3分の1までです。

もし、すでに他社の借り入れが年収の3分の1を超えていれば新たな借り入れはできないことになります。返済を進めてから申し込みましょう。

おすすめ消費者金融カードローンについてのよくある質問と回答(Q&A)

消費者金融カードローンに関してよくある質問や疑問とその回答についてまとめました。

消費者金融カードローンのおすすめはどれですか?

即日融資をしてほしいのか、金利が低いほうがいいのか、それとも無利息期間が付いているものが良いのかなど、人によって、カードローンに求めるものは違うはずです。

まずは自分がカードローンに何を求めているのかを明確にしその上で各社の特徴を比較して選ぶと良いでしょう。

- 即日融資してほしい:審査時間を比較する

- バレ対策が気になる:カードレスにできるものを選ぶ

- 手続きが簡単なものがいい:WEB完結にできるものを選ぶ

- 少しでもお得に借りたい:無利息期間があるものを選ぶ

このような観点で比較して選んでみてください。

消費者金融カードローンランキングで審査が甘い会社はありますか?

消費者金融カードローンは、審査はとても早いですが決して甘いわけではありません。審査が甘い、誰でも審査に通るカードローンはないと思ってください。

新規契約率の項目でご紹介した通り、消費者金融カードローンの審査通過率が高いとはいっても、審査に通るのは半数以下となっています。

安定した収入があり、返済能力があると認められなければ審査を通過することはできません。

消費者金融カードローンはどれだけ借りられますか?

1消費者金融カードローンは、貸金業法の総量規制の対象となっていますので、最大で年収の3分の1までしか借りることができません。

しかし、最初から年収の3分の1まで借りられる事はほぼなく、その人の年齢や勤め先、勤続年数、家族構成などを総合的に判断して融資限度額が決められます。

消費者金融カードローンはお金を借りたらやばいですか?

消費者金融は、かつてサラ金と呼ばれていたこともあり、高金利での貸付や厳しい違法な取り立てなど悪いイメージを持っている人もいると思います。

しかしそれらのイメージは誤っており、法外な金利や厳しい取り立ては闇金業者の手口です。

金融庁に登録されている正規の貸金業者であれば、法令を遵守して運営されていますので何も怖いことはありません。

消費者金融カードローンの審査に通らない時はどうすればいいですか?

審査に通らないということは、年齢の要件を満たしていないか、安定した収入がない=返済能力がないと判断されたということです。

もしくは、現在は仕事をしていても、過去にローンの滞納など信用情報に傷がある人、いわゆるブラックリストの状態ですと審査に通らないことが多いです。

このような場合はまず収入を安定させることが大切です。収入が高い必要はありませんが、毎月定期的に一定の金額を得ていることが重要です。

ですので、個人事業主や自営業よりも、会社員やパート、アルバイトなど雇用されている人の方が有利です。

信用情報に傷がある場合は、5年から10年、一定期間を経て記録がきれいになるのを待ちます。

おすすめの消費者金融カードローンはお金を借りる目的で選ぶ

おすすめの消費者金融カードローンをランキング形式でご紹介しました。それぞれのカードローンには、審査が早い、バレにくい、無利息期間があるなど様々な特徴がありました

どのカードローンがよいかは、その人によって違います。即日融資をしてほしいなら審査の時間が早いものや、WEB完結ができるものを選びます。

家族や勤め先に知られずに借りたいなら、カードレスにできるものや在籍確認の電話連絡なしのカードローンがおすすめです。

それぞれの特徴をよく比較して、自分に合ったカードローンを選んでください。