カードローンのおすすめを紹介!失敗しない安心の人気23社

カードローンでお金を借りようと考えている人にとって、

- できるだけ早く借りるにはどうすればいいのか

- 金利はどのくらいなのか

- 私の仕事でそもそも審査は通るのか

- 銀行と消費者金融はどちらがいいのか

など、疑問がたくさんあると思います。

お金がない状況をなんとかしたいけれど、初めての申し込みだと、お金を借りたことが家族や職場の人にバレないかという不安もあるでしょう。

そこで、初めての人でも申し込みやすいおすすめのカードローンを厳選してご紹介します。

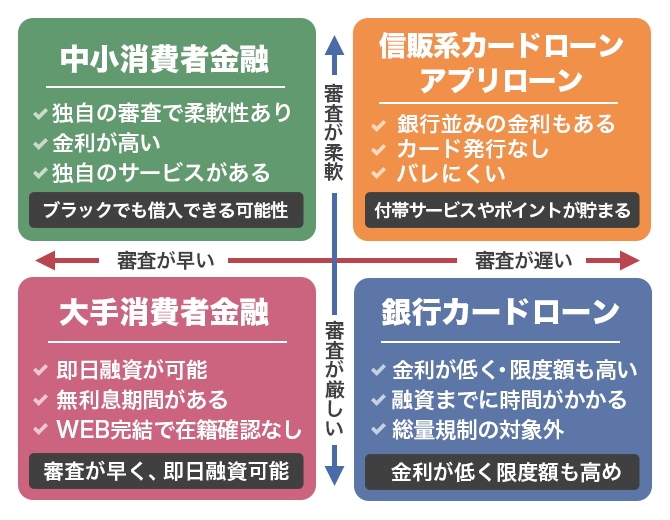

大手消費者金融5社は審査が早い!即日融資してほしい人におすすめ

知名度の高い大手カードローンは、安心感があるだけでなく、審査が早く手続きも簡単なのが特徴です。スマホやパソコンがあれば、家にいながら申し込みから借入まですべての手続きが可能です。

大手ではプロミスやSMBCモビット、アコムやアイフルなどが有名ですね。

ここから最短その日中に借入ができて、手続きがわかりやすく初めての利用でも安心できる、おすすめのカードローンを紹介します。

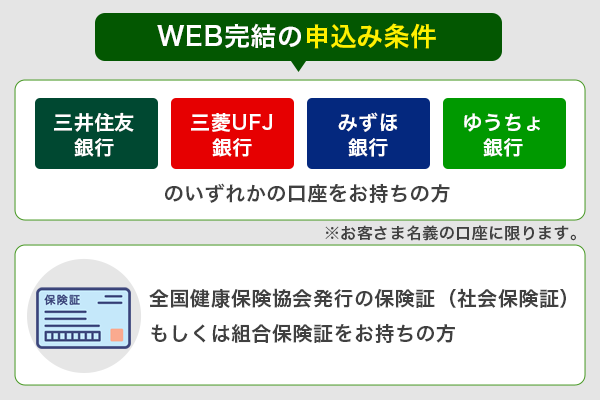

SMBCモビットはWEB完結でカードレス&電話連絡なしにできる

- WEB完結が可能

- カードレスにできるから郵送物なし

- WEB完結で在籍確認の電話がなし

- 最短即日融資が可能

- 連携でLINEポイントがもらえる

- 返済でTポイントがもらえる

SMBCモビットは審査がとても早く、最短30分で完了します。早めの時間に申し込めば、もちろん最短即日融資が可能です。

WEB完結を選択すればカードの発行はありません。自宅に郵送物が送られてくることはなく、家族にバレる心配もないでしょう。

在籍確認の電話連絡もなくなるので、以下の条件を満たす人はWEB完結にしたほうが便利です。

【SMBCモビットカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した定期収入のある方 ※年金収入のみは不可 |

| 実質年率(借入金利) | 3.0%〜18.0% |

特に急いでいる人はWEBから申し込み、コールセンターに電話をかけましょう。申し込み完了画面に出ていたユーザーIDを伝えると、すぐに審査を開始してくれます。

SMBCモビットについてもっと知りたい方は、SMBCモビットの特集記事をご覧ください。

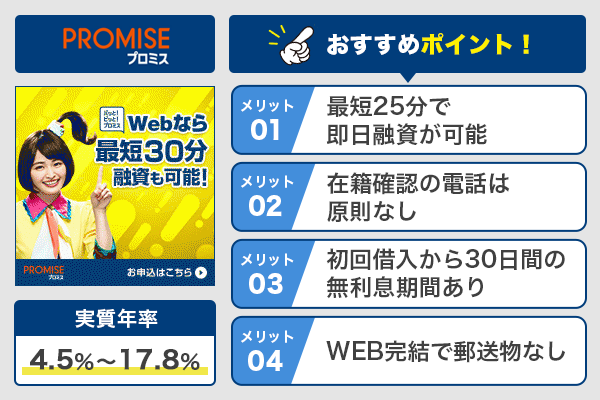

プロミスは金利が低めで無利息期間でお得に使える

- 最短20分で即日融資が可能

- 在籍確認の電話は原則なし

- 初回借入から30日間の無利息期間あり

- WEB完結で郵送物なし

- カードなしでアプリで借入できる

- プロミスVisaカードならカードローンだとバレにくい

カードローンを利用する時に、金利の高さが気になってしまう人も多いと思いますが、プロミスは上限金利が17.8%と、他社より上限金利が0.2%も低いのが大きなメリットです。

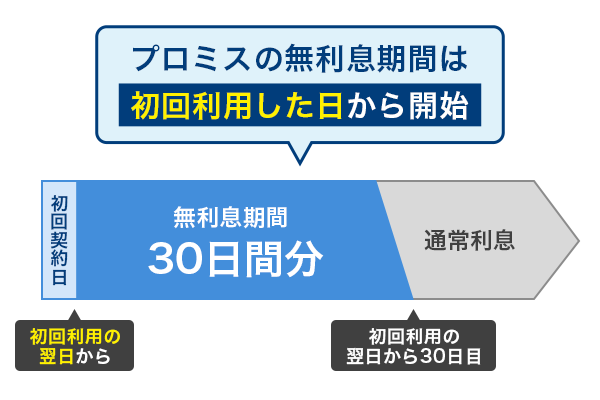

また、プロミスの利用が初めてなら、借入からスタートする30日間の無利息期間もついています。

他社は「契約日の翌日から」となっているところ、「初回利用から」となっているのがポイントです。契約してすぐに借りなくても、無利息期間を30日間フルに使えます。

上限金利が低いことと、無利息期間がお得な仕様であることで、返済額をできるだけ抑えたい人にはプロミスがおすすめです。

また、WEB完結にすればカードレスになるのも嬉しいところですが、カードを発行して欲しい人もいると思います。しかしローン用のカードだとバレたくないと心配なら、プロミスVISAカードを発行すれば良いのです。

1枚でクレジットカードとしても使えるカードで、表面には「VISA」の文字がありますので、もし見られてもプロミスのカードだとはわからないでしょう。

【プロミスのフリーキャッシング】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 |

| 申込要件 | 安定した収入があること |

| 実質年率(借入金利) | 4.5%〜17.8% |

プロミスはバレ対策が気になる、少しでもお得に借りたいという人におすすめのカードローンです。

プロミスの記事でもプロミスの審査基準や金利といった基本情報と、時間などを詳しく解説しています。

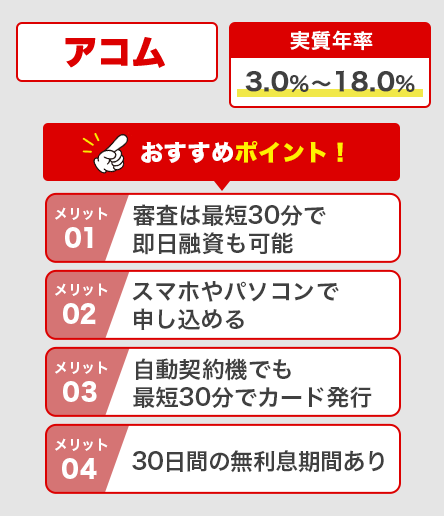

アコムは審査が最短30分で借入まで最短2ステップ

- 最短30分融資も可能

- スマホやパソコンで申し込める

- 自動契約機「むじんくん」でも最短30分でカード発行

- 勤め先への電話連絡は原則なし

- カードなしでもアプリで借入できる

- 30日間の無利息期間あり

アコムといえば自動契約機「むじんくん」でおなじみです。テレビCMでもよく見かけますので、知名度が高く安心して使えるカードローンです。

元々審査は早かったのですが、さらに早くなり、最短30分での融資も可能となりました。

- WEBから申し込み

- 本人確認書類をアップロード

この2ステップで審査が完了します。早い時間に申し込めば、最短30分融資も可能です。

アコムの利用が初めての人は、契約の翌日から30日間利息がつきません。この間に返済をすれば、実質利息0円でお金を借りられます。金利が低いカードローンを探しているという人には、無利息期間を活用できるアコムはおすすめできます。

【アコムのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入と返済能力がある人 |

| 実質年率(借入金利) | 3.0%〜18.0% |

手続きが簡単で早く借りられる、お得なカードローンを探している人におすすめです。

アコムの金利や申込できる条件、融資にかかる時間などは、アコムの特集記事でご覧ください。

アイフルはスマホアプリが便利で誰にも知られず借りられる

- WEB完結が可能

- カードレスで郵送物なし

- 在籍確認の電話は原則なし

- 最短25分融資も可能

- 最短即日融資可能

- 30日間の無利息期間あり

- アプリでの借り入れが便利

アイフルはアプリが便利で、申し込み、契約、借入まですべてスマホ一つで完結します。家から一歩も出ることなく、お金を借りることができます。

審査は早く、最短25分での融資も可能です。最短即日融資を希望するなら、営業時間内に終わるように申し込みましょう。

アイフルの利用が初めてなら、30日間の無利息期間も利用できます。審査が早く、金利を気にせずお得に使えるカードローンを探している人におすすめです。

【アイフルのキャッシングローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入がある人 |

| 実質年率(借入金利) | 3.0%〜18.0% |

確実に進めて欲しい人は、WEBから申し込んだ後にアイフルにメールを送ります。すると優先的に審査を開始してくれますので、最短即日融資してもらえる可能性が高くなるでしょう。

アイフルの記事では、基本情報や金利についての口コミなど、気になるポイントを解説しています。

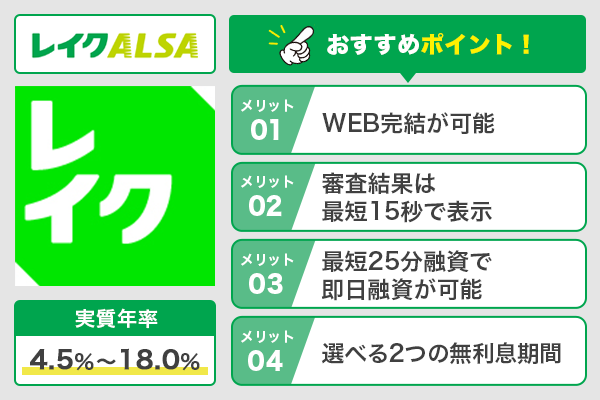

レイクALSAは選べる無利息期間でお得に借りられる

- WEB完結が可能

- 審査結果は最短15秒で表示

- 最短25分融資で即日融資が可能

- 借入もスマホからできる

- 選べる無利息期間があり他社よりお得

レイクALSAは審査が早く、最短15秒で結果が判ります。その後、本人確認書類などを提出し契約手続きを行いますが、最短25分で融資が可能です。

ただし、最短即日融資を希望するなら時間に気をつけてください。平日は21時、日曜日は18時までに契約手続きを完了することが条件です。

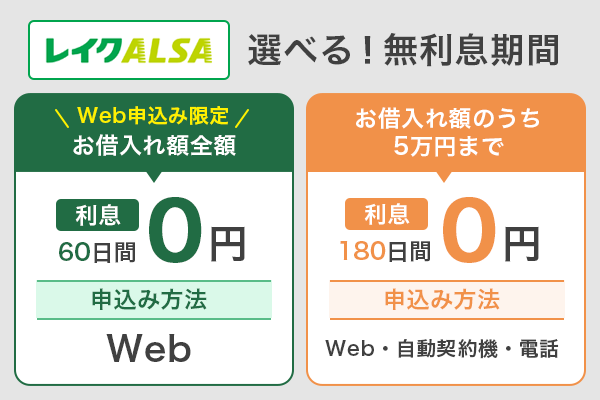

レイクALSAの最大のメリットは、選べる無利息期間があることでしょう。最長で180日間も無利息期間があり、申し込み方法や借入金額によって選べるようになっています。

上手に使えば、最長で半年も無利息でお金を借りることができます。

【レイクALSAのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入がある人 ※年金収入のみでもOK |

| 実質年率(借入金利) | 4.5%〜18.0% |

レイクALSAはカードローンの金利の高さが気になっている人におすすめです。

中小消費者金融3社は審査が柔軟で申し込みやすい

大手の以外にも便利なカードローンがあります。中小カードローンは、名前こそメジャーではありませんが、長く安定して運営されている会社も多く、安心して申し込めます。

ベルーナノーティスはレディースローン&配偶者貸付あり!

- 14日間の無利息期間がある

- 無利息期間は何度でも使える

- 80歳まで借入可能

- ATM利用手数料が無料

- レディースローンもあり申し込みやすい

- 配偶者貸付制度あり

ベルーナノーティスは通信販売ベルーナの子会社が運営しているカードローンです。レディースローンもあり、女性専用ダイヤルが設置されていますから、女性が申し込みやすいのが特徴です。

審査も早く大手に負けていません。最短30分で結果がわかります。WEBから申し込めば、24時間以内の融資も可能です。

他社との大きな違いは、14日間の無利息期間を何度も使える点です。

プロミスやアイフルの30日間、レイクALSAの最長180日間と比べると短く感じますが、複数回利用できるカードローンはあまりありませんので、上手に使えばずっと無利息で借りられる可能性もあります。金利が気になる人はチェックしてみてください。

また、ベルーナノーティスは専業主婦でも借り入れができる配偶者貸付を取り入れています。

ベルーナノーティスでは、貸金業法の例外貸付にあたる配偶者貸付を行っています。ご自身に収入なしの専業主婦のお客様でも、配偶者様にご収入があればカードローン・キャッシングのご利用が可能です。

引用元:専業主婦でもお金が借りれるキャッシング・カードローン

仕事をしていないためにカードローンの利用を諦めていた人にもおすすめです。

【ベルーナノーティスのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上80歳以下 |

| 申込要件 | 安定した収入のある人 |

| 実質年率(借入金利) | 4.5%〜18.0% |

セントラルは昭和48年創業の老舗で安心

- WEBから申し込みができる

- 平日14時までの申し込みで最短即日振込

- 自動契約機からの申し込みでも最短即日融資が可能

- 1,000円単位で借りられる(1万円から)

- 追加融資の相談も気軽にできる

- 全国のセブン銀行ATMで利用可能

- 女性専用カードローンもあり

WEBから24時間、365日いつでも申し込みが可能です。

女性のための「マイレディス」も用意されており、スタッフは全て女性です。もちろん来店不要でWEBからの申し込みが可能です。アルバイトやパートの方でも通れば借りられます。

14時までの振込依頼なら当日中に振り込んでもらえます。

少額ずつ借りたい、女性に優しいローンを探しているという人におすすめです。

【セントラルのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入と返済能力のある人 |

| 実質年率(借入金利) | 4.8%~18.0% |

AZ株式会社は最短30分審査で振込手数料も無料で融資

- 審査は最短30分

- WEB完結が可能

- 最短即日振込もOK

- 土曜日は16時まで最短即日振込

- 振込手数料は無料

- 借入100万円以上は金利が15.0%

AZ株式会社は、商品概要に申し込み要件となる年齢や収入について詳しく書かれていないことから、闇金と勘違いされがちなのですが、そのようなことはありませんので安心してください。

金融庁に貸金業者として登録されている真っ当な会社で、審査も早く、最短30分です。通過できるか心配な人は、3秒診断をやってみると良いでしょう。

WEB完結が可能ですから、全国どこからでも申し込みができます。平日は18時まで、土曜日も16時まで最短即日振込をしてくれます。

また借入希望金額が100万円以上の場合、金利が15.0%と非常に低く設定される可能性もあります。急いでいて、お得にカードローンを利用したいという人におすすめです。

【AZのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | ー |

| 申込要件 | ー |

| 実質年率(借入金利) | 7.0%~18.0% 利用金額100万円以上は上限15.0% |

中小消費者金融3社は審査が柔軟で対策しやすいです。最短即日振込してくれるもの、無利息期間があるものもあり、希望条件に合うものがあれば是非検討してみてください。

低金利のカードローンを探しているなら銀行カードローン9社がおすすめ

スピードよりも安さを重視したい人は、金利が低めの銀行カードローンがおすすめです。

銀行カードローンは消費者金融カードローンと比べると上限金利が3.0〜4.0%ほど低いので、長く付き合うほどその差を実感できるでしょう。

メガバンクから地方銀行、ネット銀行などのカードローンをまとめてご紹介します。

三菱UFJ銀行カードローンバンクイックは1,000円から返済が可能

- WEB完結が可能

- 土日も申し込める

- 三菱UFJ銀行の口座がなくてもOK

- 三菱UFJ銀行・提携コンビニATMの利用料が無料

- アプリで振込、返済が可能

- 返済額は1,000円から設定できる

スマホ、パソコンなどWEBから24時間いつでも申し込みができます。もちろん土日もOKです。必要書類はスマホやパソコンからアップロードすれば良いので、書類を郵送する手間もありません。

結果は最短でも翌営業日となり、9時から21時の間に連絡がきます。銀行なのに土日・祝日でも連絡があるのがありがたいところです(ただし17時まで)。

三菱UFJ銀行の口座を持っていなくても申し込みはできますが、口座があった方が便利です。口座があれば、カードの受け取り前でも振り込みをしてもらえますので、急いでいる人は同時に口座も開設することをおすすめします。

返済の最小額が1,000円と小さいのも嬉しいところです。余裕のある時は臨時返済もできますし、一括返済も可能です。

三菱UFJ銀行だけでなく、コンビニATMでの借入、返済ともに利用手数料が無料になるのも大きなメリットです。

利息やATMの手数料など小さなお金も節約したい人におすすめです。

【三菱UFJカードローン「バンクイック」】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | 安定した収入がある人 ※外国人は永住許可が必要 |

| 実質年率(借入金利) | 1.8%〜14.6% |

三井住友銀行カードローンは融資限度額が800万円と高い

- 三井住友銀行の口座がなくても申し込める

- WEBで申し込みが完結

- コンビニATM利用手数料が無料

- 返済日が選べて自由度が高い

- 返済額は2,000円から

- 融資限度額が800万円と高い

- 取引明細書は送られてこない

三井住友銀行の口座がなくても申し込めます。ローンカードを発行してもらえますので、そのカードで借り入れができるようになります。

すでに口座を持っている人は、今手元にあるキャッシュカードがそのままローンカードになります。

24時間、WEBからいつでも申し込みができ、来店の必要はありません。書類の提出もWEBで完結します。

借り入れに際しては、コンビニATMでも利用手数料が無料になるほか、三井住友銀行では時間外手数料も無料になります。

口座がない人の場合、カードの発行が気になるところですが、郵送されたら困るという人は三井住友銀行内に設置されているローン契約機で受け取ることができます。

【三井住友銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳未満 |

| 申込要件 | 安定した収入がある人 |

| 実質年率(借入金利) | 1.5%〜14.5% |

みずほ銀行カードローンは住宅ローン利用で金利が下がる

- WEBから24時間申し込みが可能

- 来店不要

- 書類の郵送も不要

- WEB申し込みなら取引明細が郵送されてこない

- コンビニATM(イーネット)の利用手数料無料

- 月々の返済は2,000円から

- 住宅ローン利用者はさらに金利が下がる

- 自動融資サービスで残高不足も安心

申し込みに当たってはみずほ銀行の口座が必要となりますが、カードローンの申し込みと同時に手続きができますのでそれほど手間ではありません。

返済は月々2,000円からと少額で、計画的に利用していけるでしょう。

住宅ローンを利用している人は、金利が0.5%下がります。1.5%〜13.5%となり、さらにお得になります。

自動融資サービスが付いており、うっかり残高不足でクレジットカードの引き落としができなかった時などに不足分を自動で補ってくれます。

【みずほ銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上66歳未満 |

| 申込要件 | 安定かつ継続的な収入がある人 |

| 実質年率(借入金利) | 2.0%〜14.0% |

りそな銀行カードローンは上限金利が低いのが魅力

- 24時間WEBから申込可能

- アプリからも申し込みができる

- 上限金利が13.5%と低い

- 住宅ローン利用者ならさらに0.5%金利引き下げ

- 利用残高10万円以上でりそなクラブポイントが貯まる

- キャッシュカードがそのままローンカードになる

りそな銀行のカードローンは、なんといってもその金利の低さが魅力です。銀行カードローンは総じて金利が低めですが、その中でも上限金利が13.5%と最も低い部類です。

住宅ローン利用者は、そこからさらに0.5%引き下げとなります。

申し込みにはスマホアプリが便利で、口座情報と連携するため、入力項目が必要最低限で済みます。

借り入れを始めてからも、残高を確認したり、返済日前に通知をしてくれたり、便利に使えます。

繰上げ返済もアプリからできるほか、日々の入出金がグラフで確認できますので、使い過ぎも予防できるでしょう。

【りそなプレミアムカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上66歳未満 ※学生、専業主婦(夫)不可 |

| 申込要件 | 継続安定した収入がある人 ※アルバイト、パート、自営業者も申込可 |

| 実質年率(借入金利) | 3.5%〜13.5% |

千葉銀行カードローンは土日も電話で相談できる

- WEB完結が可能

- 来店不要で手続き

- 土日祝日も申し込みできる

- 派遣、パート、アルバイトでも申込可能

- 月々2,000円から返済できる

- アプリで随時借入

- 500円プレゼントキャンペン中(2023年5月31日まで)

地方銀行は全国に62行あり、地域密着型の地方銀行です。中小企業や個人を中心に融資を行なっており、地域の経済発展に力を入れています。ここでは、その中の一つである千葉銀行のカードローンをご紹介します。

千葉銀行は東京、千葉をはじめ関東エリアが営業エリアとなっており、このエリア内に住んでいるか、勤め先がある人が利用できます。

地域密着型の金融機関は利用者への柔軟な対応が魅力です。

千葉銀行カードローンは電話での申し込みや相談を土日も含む毎日21時まで対応してくれています。いろいろと質問しながら申し込みをしたい、という人にもおすすめです。

WEB完結も可能で、すべての手続きをスマホやパソコンから行うことももちろんできます。アプリを入れておけば、借入も返済も全てスマホでできます。

【千葉銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | 安定した収入がある人 ※年金収入のみは不可 千葉銀行の営業地域内に住所または勤め先があること |

| 実質年率(借入金利) | 1.4%〜14.8% |

世田谷信用金庫のせたしんカードローンきゃっするは専業主婦OK

- スマホ、パソコンで申し込みできる

- 専業主婦でも申込可能

- WEBから仮申し込みができる

信用金庫は一定の地域で営業する、地元に根ざした金融機関です。中小企業や個人を顧客としており、利益を追求しながらも地域の発展のために運営されています。

ですので、決して審査が甘いわけではありませんが、地元の人のサポートには間口を広く開けている印象です。

世田谷信用金庫は大正10年創業、100年の歴史がある信用金庫です。世田谷区を中心として、東京の14区・11市、神奈川県の9市区で営業をしています。

せたしんカードローンきゃっするは事業性の資金としては使えませんが、使い道は自由です。専業主婦でも申し込めるのが特徴で、他のカードローンでは申し込めないと諦めていた人にもおすすめです。

【せたしんカードローンきゃっする】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 世田谷信用金庫の会員もしくは会員になることができる人 |

| 実質年率(借入金利) | 5.8%〜14.5% |

楽天銀行スーパーローンは楽天会員ランクに応じて審査が優遇される

- 楽天会員ランクが高いと審査優遇

- 月々の返済は2,000円から

- 申し込みはWEBで簡単

- 書類の提出もアプリで楽々

- 借入・返済は24時間OK

- 入会と利用で最大31,000ポイントもらえる

楽天市場でよく買い物をする、楽天関連のサービスを使うなどして、楽天会員ランクが高い人は、審査で優遇されるのが楽天銀行スーパーローンの最大のメリットです。

どの程度の優遇措置かは明記されていませんが、カードローンの審査が不安だという人は、楽天会員のランクによっては楽天銀行スーパーローンなら他のカードローンよりも通りやすい可能性があります。

返済は月々2,000円からとなっていますので、計画的に無理なく返済を進めていけるでしょう。

楽天銀行はネット銀行ですから、もちろん手続きはWEBで完結します。書類のアップロードもアプリから簡単にできますので、書類を郵送する手間もありません。

入会するだけで楽天ポイントを1,000ポイントプレゼント、その後は利用残高に応じて最大30,000ポイント付与されます。楽天のサービスがますます使いやすくなります。

【楽天銀行スーパーローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上62歳以下 ※専業主婦もOK ※パート、アルバイト、専業主婦は60歳以下 |

| 申込要件 | 仕事をしていて毎月安定収入のある人 または専業主婦 |

| 実質年率(借入金利) | 1.9%〜14.5% |

イオン銀行カードローンはカード受け取り前に振込してくれる

- 申し込みから契約までWEB完結可能

- 審査は年中無休

- 月々1,000円から返済可能

- ATM利用手数料無料

- カード受け取り前に振込(新規1回のみ)

イオン銀行カードローンは、手続きがすべてWEBで完結します。面倒な来店も不要ですし、書類の郵送も必要ありません。

土日や祝日でも申込可能で、年中無休で手続きを行っています。

イオン銀行カードローンはローンカードが届くまで5日ほどかかりますが、急いでいる人のために、新規申し込み時の1回限りですが、振込融資の対応をしてくれます。

イオングループのお店にはイオン銀行のATMがありますから、買い物のついでにお金を借りるのも便利です。イオン銀行カードローンは、イオン銀行ATMだけでなく、コンビニATMも利用手数料が無料なのも嬉しいですね。

【イオン銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 ※アルバイト、パート、自営業者、専業主婦(夫)も申込可 ※学生不可 |

| 申込要件 | 安定かつ継続した収入がある人 |

| 実質年率(借入金利) | 3.8%〜13.8% |

ソニー銀行カードローンは口座がなくても初回振込サービスが便利

- WEB完結が可能

- 最短、翌営業日に仮審査の回答

- 初回借入振込サービスが便利

- 返済もWEBからできる

- 月々2,000円から返済

- 利用明細の郵送なし

- 口座開設はローン申し込みと同時にできる

ソニー銀行は「NTTコム オンライン NPS®ベンチマーク調査の銀行部門で3年連続1位を獲得している、とても使いやすいネット銀行です。ソニー銀行はネット銀行なので、カードローンの申し込みから契約まで来店することなく、すべてWEB上で手続きが可能です。

ソニー銀行カードローンは上限金利が13.8%と、金利が低めの銀行カードローンの中でもとりわけ低いのが特徴です。

銀行カードローンなので、通常ですと借入まで少々時間がかかるのですが、急いでいる人は「初回振込サービス」を利用できます。利用条件は、まだソニー銀行の口座を開設していない人です。

本審査の時に、振込先口座と金額を指定することで、契約完了時に希望の金額を振り込んでもらえます。

ちなみに、すでに口座を持っている人は、契約完了と同時に振込依頼が可能です。

【ソニー銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | ソニー銀行の口座を持っていること 安定した収入がある人 ※外国人は永住権があること |

| 実質年率(借入金利) | 2.5%〜13.8% |

銀行カードローンは消費者金融カードローンに比べて低金利なので、金利を抑えたい人におすすめです。ただし審査の過程で警視庁のデータベースを照会するため時間がかかり、そのため即日融資できる商品が少ない点がデメリットと言えます。

急いで借りたいのか、長期的に見て返済額を抑えたいのか、希望に合わせて選択してください。

信販系カードローン3社は意外に審査が早くて金利も低めなのが魅力

消費者金融カードローンは審査が早いのがいいけれど、金利が高いのが気になる。銀行カードローンは金利が低いけれど、結果が出るまでが遅い。どちらにしようか迷ってしまうという人もいると思います。

両者のいいとこ取りをしたようなカードローンが、信販系のカードローンです。

信販会社とは、クレジットカードや各種ローンを取り扱っている会社のことです。

三井住友カード カードローンは最短5分でカードを発行

※現在は新規受付を停止しています。

- 審査は最短5分

- カードは即時発行

- WEB完結可能

- 返済実績に応じて金利が下がる

- 24時間いつでも振込OK

- カード到着前に初回振込サービスあり

三井住友カード カードローンは、クレジットカードの三井住友カードが運営しているカードローンです。

上限金利は15.0%と銀行カードローン並みに低く、審査も早いのが三井住友カード カードローンです。

WEBから申し込むときに「即時発行でお申し込み」を選択すると、最短5分で結果がわかり、すぐにカードを発行してもらえます。

カード到着まで待てない人は、初回振込サービスを利用しましょう。以下の条件をクリアしていれば、契約完了と同時に振り込んでもらえます。

条件1

オンライン口座振替設定が完了していること

条件2

キャッシング契約内容の確認および保存をしていること

条件3

年収証明書類アップロードが完了していること

引用元:初回振込みサービス~カードお申し込み後、最短翌営業日にお借り入れが可能~ | カードローンの三井住友カード

契約後は、地道に返済を繰り返していくことで、その実績に応じて翌年度の金利が0.3%下がります。最大で1.2%下がりますので、使うほどお得になるカードローンです。

【三井住友カード カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 安定収入のある人 ※学生は除く |

| 実質年率(借入金利) | 1.5%〜15.0% |

オリックスマネーはWEB専用で契約額が選べる

- オンライン本人確認でWEB完結

- 24時間いつでも申し込み可能

- 審査は最短60分

- 自宅への郵送物なし

- 最高800万円、融資額の枠を選べる

- アプリでいつでも借り入れできる

- オリックスグループのサービスが優待価格になる

オリックスマネーは、オリックスクレジットが運営するカードローンです。

店舗はなく、WEB専用のサービスとなっていますので、申し込みから契約、借り入れまですべてWEBで完結させることが可能です。自宅にカードが送られてくることもありませんので、バレ対策が気になる人も安心して申し込みできます。

借り入れや返済の手続きはアプリが便利です。セブン銀行ATMで24時間、いつでも借り入れが可能です。

オリックスグループのサービスを利用できるのも見逃せません。レンタカーやカーシェアといった車関連のサービスを優待価格で利用できます。

審査も早く、最短60分で結果がわかりますので、申し込む時間帯によっては即日融資も可能です。

手続きがスマホひとつで簡単にできて、特典もついているお得なカードローンです。

【オリックスクレジットのオリックスマネー】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 毎月定期的な収入がある人 |

| 実質年率(借入金利) | 1.5%〜17.8% |

セディナカードローンは7日間の無利息期間あり

- 審査は最短30分で完了

- カードは最短即日発送

- 7日間の無利息期間がある

- カードのデザインを選べる

審査が速く、最短30分で完了します。12時までに完了すると、原則として当日中にカードを発送してくれますから、数日中には手元に届くでしょう。

セディナカードローンの利用が初めての人には、7日間の無利息期間がついています。信販系カードローンで無利息期間がついているのは珍しいため、これは大きなメリットです。

カードの加入日から30日以内に利用した分のうち、7日分が無利息になります。7日以内に返済すれば、元本のみの返済でOKです。

無利息期間を有効活用して利息の支払いを抑えられる、お得なカードローンです。

【セディナカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上64歳以下 |

| 申込要件 | 一定の収入がある人 電話連絡が可能な人 ※学生は不可 |

| 実質年率(借入金利) | 18.0% |

信販系カードローンは銀行カードローンと消費者金融カードローンのいいとこ取りをしたような特徴があります。契約の際の手続きは大手消費者金融カードローンと比較すると面倒と感じることがあるかもしれませんが、余裕をもって比較検討できる状況であれば是非信販系カードローンも検討してみてください。

カードがなくてもスマホで借りられる便利なアプリローン3社

カードローンといいつつ、カードの発行がなくスマホアプリだけで手申し込み続きから借り入れ、返済までできるローンをご紹介します。

LINEポケットマネーは最大100日間のキャッシュバックあり

- LINEアプリから申し込みができる

- 用途に合わせてプランが選べる

- 最大100日間、支払い利息のキャッシュバック

- 1円から借り入れができる

- 100円から返済ができる

LINEの「LINEウォレット」→「ポケットマネー」から申し込みをしますので、普段LINEを使っている人なら、改めてアプリをインストールする必要はありません。

LINEスコアを活用して審査を行なっており、LINEの利用状況やその人の行動データが結果を左右します。LINEスコアが高いほど有利で利用限度額も大きくなります。

ただし、安定した収入さえあれば、学生、主婦、アルバイトの人でも申し込みは可能ですので、安心してください。

申し込み時にスタンダードプランとマイペースプランが選べます。スタンダードプランを選ぶと、契約日から100日目までに返済した利息を全額キャッシュバックしてもらえます。

起算日は契約日ですので、100日を有効活用するには契約してすぐに借りること、そしてなるべく100日以内に返済を進めることです。100日を超えて返済した分はキャッシュバックの対象外となります。

【LINEポケットマネー】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 安定かつ継続した収入の見込める人 |

| 実質年率(借入金利) | 3.0%〜18.0% |

dスマホローンはドコモユーザーなら金利が下がる

- ドコモユーザーでなくても申込可能

- アプリで手続きが完結する

- 最短即日契約が可能

- カードの発行なし、郵送物なし

- d払い残高なら1,000円から借り入れできる

- ドコモユーザーは最大3.0%金利が下がる

dスマホローンは、ドコモユーザーでなくても利用ができます。dアカウントは必要ですので、ない人は作っておきましょう。

スマホアプリですべて手続きができます。申し込みから審査完了まで最短即日ですので、時間帯によっては当日中に借り入れが可能です。

借り入れの方法は2つあり、d払い残高へ入れる方法と、金融機関口座への振込があります。d払い残高なら1,000円から借り入れができますので、ほんの少しだけ借りたいという人におすすめです。

ドコモのサービスを利用している人はその利用状況に応じてさらに金利が下がります。

- ドコモの回線契約:1.0%

- dカード:0.5〜1.5%

- スマート家計簿スマー簿:0.5%

これで最大3.0%です。上限金利が17.9%ですので、14.9%と銀行カードローン並みの金利になる可能性があるということです。ドコモユーザーほどお得になるカードローンです。

【dスマホローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上68歳以下 |

| 申込要件 | 安定した収入があること |

| 実質年率(借入金利) | 3.0%〜17.9% |

au PAY スマートローンは審査が最短30分で即日融資も可能

- WEB完結可能

- 最短即日融資可能

- カードレスで郵送物が来ない

- セブン銀行ATMでいつでも借入・返済

- au PAYに簡単チャージ

- au PAYプリペイドカード、au PAYで使うとPontaポイントが貯まる

au PAYスマートローンは、au IDさえあればauの回線契約がなくても申し込みできます。申し込み時にはau IDの情報を利用するため、入力項目も少なくてすみます。

審査はとても早く、最短30分で完了します。インターネットで口座を登録することで本人確認としているので、スムーズなのです。

お申し込みお手続きの際に、金融機関の口座をご登録いただいたお客さまはご本人さま確認書類のご提出は不要となります。

引用元:お申し込みに必要な書類|お申し込み条件・お手続きの流れ | au PAY スマートローン

完了の連絡が来ればそのまま契約手続きとなり、すぐにでも借り入れが可能です。

カードの発行もありませんし、au PAYにチャージしてもよし、振込を依頼してもよし。使い勝手の良いカードローンです。

au PAYで使うと、200円ごとに1Pontaポイントが貯まります。

【au PAYスマートローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上70歳以下 |

| 申込要件 | 定期収入のある人 |

| 実質年率(借入金利) | 2.9%〜18.0% |

アプリローンはとにかく使いやすく、また普段から利用しているサービスと連携できる強みがあります。

初めてでも失敗しない、自分の理想にあったカードローンの選び方

ここまでおすすめのカードローンをご紹介してきました。数が多くて、どれが良いのかわからない方のために、カードローンの選び方についてまとめました。

急いでいるなら消費者金融カードローンがおすすめ

即日融資をしてほしい人は、プロミスやSMBCモビットなどのカードローンを選びましょう。今回紹介している大手カードローンは、すべて最短即日融資が可能です。

ただし、営業時間内に審査が完了しなければなりません。ほとんどの会社が21時までとなっていますので、審査時間を多めに見て、遅くとも20時までには申し込みましょう。

確実に即日融資を受けたい人は、平日の午前中に申し込むことをおすすめします。

SMBCモビットとアイフルは、申込後に電話やメールで連絡することで、お急ぎ対応をしてくれます。

審査が不安な人は中小カードローンがおすすめ

大手は審査が早いのがメリットですが、信用情報に傷のある人にはやや厳しいです。

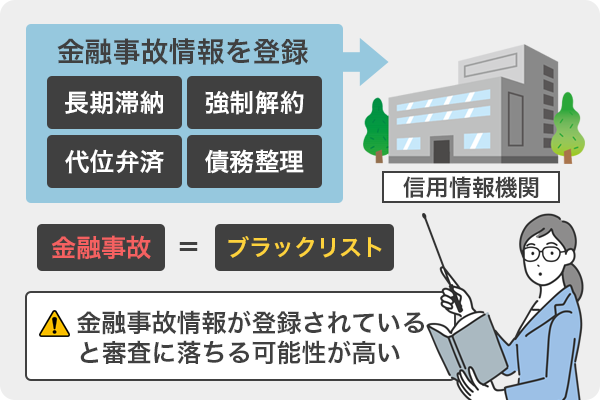

ブラックリストの人、いわゆるカードローンブラックの状態の人は通りづらいため、今収入が安定していたとしても、落ちる可能性があります。

信用情報に傷があり審査が不安な人は、中小の方がおすすめです。

中小カードローンの審査が決して甘いわけではありませんが、現在の状況などを話して理解してもらえれば、融資をしてもらえる可能性があります。

WEBから申し込むのではなく、電話や来店して、相談してみましょう。

低金利がいい人は銀行カードローンがおすすめ

カードローンの中で金利が低いのは、銀行カードローンです。やや審査が厳し目なため、貸倒れが少ないからだと考えられますが、上限金利は消費者金融カードローンより3.0〜4.0%ほど低いです。

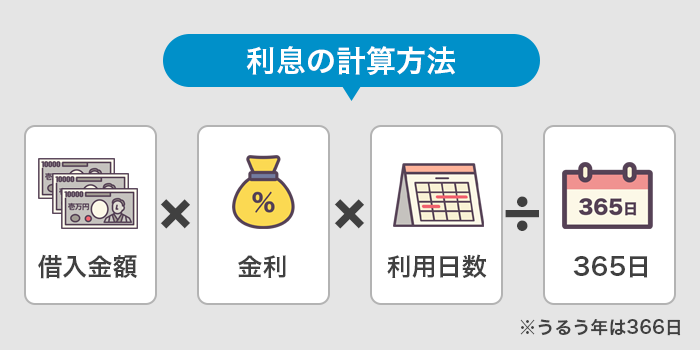

たとえば10万円を30日間借りた場合、金利の違いによって利子はこのくらいの差がつきます。

- 消費者金融カードローン:10万円 × 18.0% × 30日 ÷ 365日 = 1,479円

- 銀行カードローン:10万円 × 15.0% × 30日 ÷ 365日 = 1,233円

※小数点第1位四捨五入

1ヶ月でも200円以上の差が出ますので、期間が伸びたり、借りる金額が大きくなれば、その分差は大きくなります。

銀行は即日融資ができず、場合によっては借り入れまで1週間以上かかることもあります。銀行カードローンは申し込みがあると必ず警察庁のデータベースに照会を入れなくてはなりません。

照会システムは、政府などが出資する預金保険機構が警察庁とサーバーを接続。全国銀行協会に加盟する大手銀行などが融資の申し込みを受けた場合、申込者の氏名や生年月日を基に、本店の専用端末から同機構を通じて、オンラインで照会する。

引用元:暴力団情報銀行に提供 新規個人融資を拒否 警察庁

これは反社会勢力との繋がりがないかを確認するためで、銀行カードローンは回答が早くても翌日以降になってしまうため、即日融資ができないのです。

ただ、時間がかかってもできるだけ利息の支払いを抑えたいという人は、銀行カードローンがおすすめです。

なお、信販系カードローンの中にも、三井住友カードカードローンのように銀行カードローン並みの低金利の商品もあります。

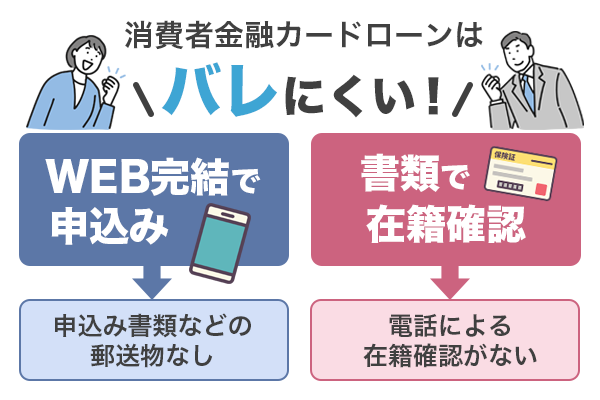

バレにくいのは消費者金融カードローン

カードローンにバレにくさを求める人は、2つの点が気になると思います。1つは、自宅に郵送物が送られてこないか、もう1つは勤め先に電話がかかってこないか、です。

両方の条件を兼ね備えているのは、消費者金融カードローンです。

まず、プロミスやSMBCモビットなどのカードローンはWEB完結が可能で、申込書類などが送られてくることがありません。契約手続きなどもすべてスマホ、パソコンから可能です。

そして気になるのが在籍確認の電話です。在籍確認自体は、どのカードローンでも行われます。返済能力を確認するために必要な審査の一環ですが、その方法についてはカード会社ごとに違います。

今回ご紹介しているこちらの大手カードローンは、原則として勤め先に電話をかけていません。

- SMBCモビット

- プロミス

- アコム

- アイフル

- レイクALSA

書類等で在籍確認が行われてますので、基本的に電話連絡はないものと思って大丈夫です。

電話について不安な人は申込時にコールセンターに電話をして相談してみてください。できる限り、柔軟に対応してくれるはずです。

一方で銀行カードローンでは、多くの商品で在籍確認の電話連絡が行われます。電話連絡が不安だという方にはあまりおすすめできません。

手続きがわかりやすいのは消費者金融カードローン

WEB完結は家から出なくても申し込みから契約までできるのでとても便利ですが、スマホやパソコンの操作が苦手な人もいると思います。いろいろと相談しながら手続きをしたいという人もいるでしょう。

プロミスやSMBCモビットなどのカードローンは、申し込み方法の選択肢が複数あります。

- インターネット

- 来店

- 電話

- 自動契約機

プロミスやSMBCモビットなどのカードローンなら、たとえば電話で操作を教えてもらいながらWEBから申し込む、自動契約機でカードの発行まで行う、といったことが可能です。

どういった方法が申し込みやすいのかは人それぞれですが、その人に合わせて柔軟に対応してくれるのがプロミスやSMBCモビットなどのカードローンです。

もちろんWEB完結も便利です。スマホひとつあればすべての手続きができますから、時間や場所に関係なく申し込みができます。

どの申し込み方法もユーザーの利便性を考えて簡単にできるようになっていますので、申込に手間をかけたくない人はプロミスやSMBCモビットなどのカードローンを選ぶと良いでしょう。

アプリが便利なのは消費者金融とカード発行なしのアプリローン

消費者金融、銀行ともにアプリを導入しているところが増えていますが、便利さでいうとプロミスやSMBCモビットなどのカードローンの方が上です。申し込みから契約手続きだけでなく、借り入れや返済までアプリでできるからです。

銀行カードローンは、契約まではできるのですが、借り入れにはカードが必要なものが多いです。

また、キャリア決済のカードローンは、そもそもカードの発行がありませんので、すべてアプリで行うことが前提となっています。

- dスマホローン

- au PAYスマートローン

申し込みの際も、IDから情報を持ってきますので、入力項目が少なくて済むというメリットもあります。

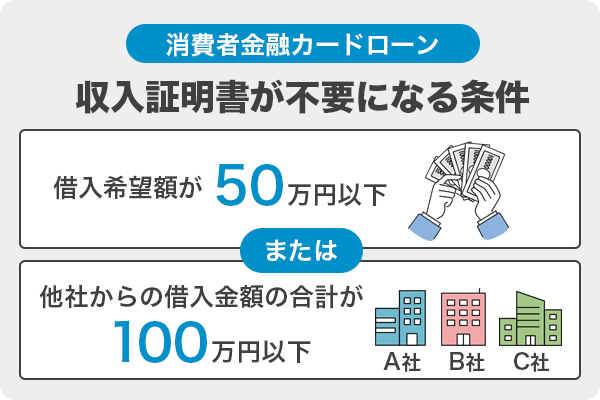

収入証明書不要にしたいときは消費者金融がおすすめ

本来は、本人確認書類とともに収入証明書が必要ですが、以下の条件に該当する場合は不要となります。

一 次に掲げる金額を合算した額(次号イにおいて「当該貸金業者合算額」という。)が五十万円を超える場合

二 次に掲げる金額を合算した額(次条第二項において「個人顧客合算額」という。)が百万円を超える場合(前号に掲げる場合を除く。)

引用元:貸金業法 | e-Gov法令検索

こちらは貸金業法の規定ですので、消費者金融カードローンに適用されます。つまり、プロミスやSMBCモビットなどのカードローンなら、借り入れ希望金額を小さくしておくことで、収入証明書の提出を不要にできます。

銀行カードローンは銀行法が適用されるため、この規定を守る必要はないものの、スムーズに行うため、独自の判断で上記の規定と同様の基準を設けているところが多いです。

とはいえ、法令で「不要」となっているわけではないので、職業や年収によっては収入証明書を求められることがあります。

それならば、原則として50万円以下の申し込みなら収入証明書不要としているプロミスやSMBCモビットなどのカードローンの方が、審査はスムーズに進みます。

女性におすすめなのはレディースローン

レディースローンとは、金利などの貸付条件は一般のローンと同じですが、女性が安心して利用できるようにコールセンターのオペレーターが女性のみとなっているカードローンのことです。

女性専用ダイヤルが設置されているので、借り入れや返済に関する不安や疑問を相談しやすくなっているのが特徴です。

- プロミスレディースキャッシング

- アイフル(SuLaLi)

- ベルーナノーティス

などがあります。

アイフルでは、このような女性らしいデザインのカードも用意しています。一見してローンカードだとは分からないため、万が一カードを見られてもバレにくいというメリットがあります。

- 急いでいる → 大手消費者金融

- 審査が不安 → 中小消費者金融

- 低金利がいい → 銀行カードローン

- バレたくない → 大手消費者金融

- 手続きがわかりやすい → 大手消費者金融

- 収入証明書不要にしたい → 大手消費者金融

希望や条件で選ぶ参考にしてみてください。

カードローンで即日融資を受けるために知っておくべき3つの注意点

急いでいるならカードローンがおすすめと説明しましたが、いつでも最短即日融資が受けられるわけではありません。

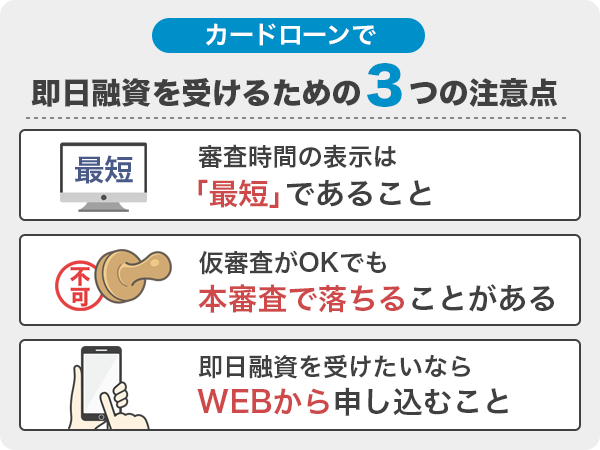

最短時間の即日融資を受けるためには、以下の点に注意をしてください。

審査時間の表示は「最短」であること

たとえばプロミスは、「最短20分で融資が可能」と公式サイトにも明記されています。しかしそれは、審査がスムーズに進んだ場合の最短時間であるという点に注意が必要です。

申し込みが込み合っていたり、過程で確認に時間がかかったりして、結果の連絡が来るまでに数時間かかることも珍しくありません。

申し込む時間帯によっては即日融資ができなくなる可能性もあるのです。

審査の時間はあくまでも「最短」だった場合であり、もっと時間がかかることも考慮しておかなくてはなりません。

仮審査がOKでも本審査で落ちることがある

プロミスやレイクALSAでは、審査結果の表示が「最短15秒」とあります。これはあくまで最初に入力した項目での仮審査であり、その後に本人確認書類を提出するなどして、本審査へと進みます。

信用情報の確認、在籍確認などを経て融資の可否が決定されますので、仮審査を通過したとしても、場合によっては最終的に「融資不可」となる可能性もゼロではありません。

「お借り入れ診断」なども同様で、そこで「融資可能」と表示されたとしても、確実に借りられるというわけではないのです。

最終的な判断は人が行うことですので、システム的に行う仮審査の結果が全てではないということに注意しましょう。

即日融資を受けたいならWEBから申し込むこと

カードローンにはいくつかの申し込み方法がありますが、即日融資を受けるにはWEBから申し込むのが一番最短となります。

店舗で申し込む方がその場ですぐに判断してもらえそうですが、万が一混み合っていた場合、自分の審査がいつ終わるのか予測するのは難しいでしょう。それならば、平日の早い時間にWEBから申し込む方が、スムーズに進み最短で借入までできるはずです。

また、繰り返しになりますが、銀行カードローンでは審査の工程が多く時間がかかるため、回答が最短で翌営業日というものが多く、即日融資が難しいです。

できるだけ早く、即日融資を受けるためには、以下のポイントをしっかり意識しましょう。

- 「最短」表示に注意!

- 仮審査と本審査の結果は違う

- 即日融資を受けたいならWEB申込で

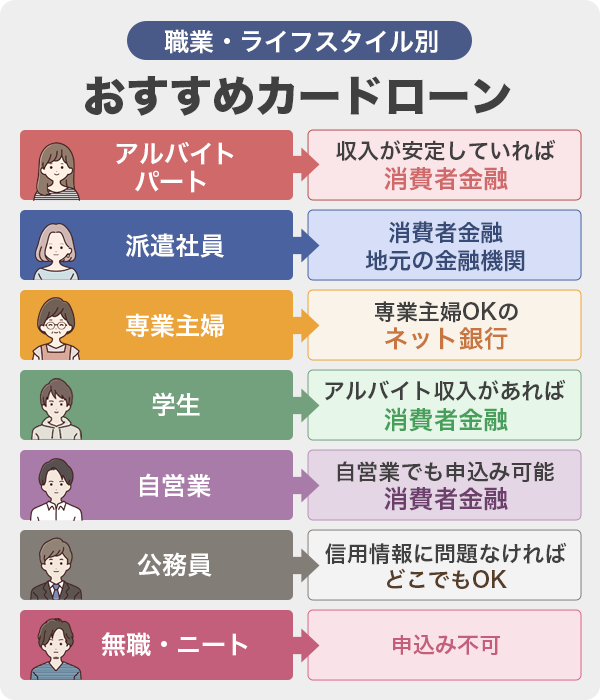

職業・ライフスタイル別のおすすめカードローン

アルバイトやパートでは年収が低くてカードローンの審査に通らないのでは?と不安な人もいると思います。

ここでは、職業や働く形態ごとに、おすすめのカードローンを紹介します。

アルバイトやパートは収入の安定性が審査通過のカギになる

紹介した5社は、アルバイトやパートでも安定した定期収入があれば申し込みが可能となっています。

- SMBCモビット

- プロミス

- アコム

- アイフル

- レイクALSA

収入が高い必要はないので、安心してください。たとえ収入が月に数万円でも、毎月定期的に仕事をしているのであれば、通過の可能性は十分あります。

銀行カードローンは審査がやや厳し目ですので、プロミスやSMBCモビットなどのカードローンの方がおすすめです。

もしくは、ドコモユーザー、auユーザーの人は、それぞれのキャリアが運営するアプリローンがおすすめです。

派遣社員は消費者金融カードローンか地元金融機関のカードローンがおすすめ

派遣社員は、収入が安定しているか、勤続年数が長いかが通過のカギになります。

また、信用金庫など地域密着型の金融機関のカードローンもおすすめです。融資スピードの早さはありませんが、金利が低めですし、「派遣社員も申し込み可」と明記してあるものが多いです。

専業主婦はネット銀行カードローンがおすすめ

専業主婦は自分の収入がないため、プロミスやSMBCモビットなどのカードローンには申し込めません。

しかし、ネット銀行で「専業主婦OK」と明記してあるカードローンなら大丈夫です。

- 楽天銀行スーパーローン

- イオン銀行カードローン

は、専業主婦でも申し込み可となっています。

また、ベルーナノーティスは配偶者貸付を採用しています。

学生はアルバイトをしていれば消費者金融カードローンに申し込める

学生は、アルバイトなどで自分自身の収入があれば、カードローンに申し込むことができます。

注意すべき点は、年齢です。申し込める年齢が会社ごとに違いますので、年齢要件を満たしていなければ申し込みができません。

- 18歳から:プロミス

- 20歳から:SMBCモビット、アコム、アイフル、レイクALSA

プロミス以外は20歳からとなっていますので、アルバイトをしていても18歳、19歳では申し込めないのです。

銀行カードローンなどは「学生不可」となっているものが多いので、注意してください。

自営業でも申し込めるカードローンは消費者金融

自営業は、雇用されている人と比べると、収入の安定性という点でやや不利になります。とはいえ、以下の5社は自営業者でも申し込みOKとなっています。

- SMBCモビット

- プロミス

- アコム

- アイフル

- レイクALSA

アルバイト、パート、自営業の方も利用可能です。

引用元:貸付条件等|借りる|SMBCモビット

このように、Q&Aで「自営業も可」と明記されていますので、安心して申し込めます。

ただし、申し込みできる=審査に通る、ではありません。借りる金額が小さくても確定申告書を準備するなど、収入の安定性をアピールした方が通過の可能性が高くなります。

公務員は信用情報に問題なければどのカードローンでもOK

公務員は、収入が途切れる心配はありませんので、基本的にはどのカードローンでも大丈夫です。

早さを求めるならプロミスやSMBCモビットなどのカードローン、低金利が良いなら銀行カードローンが良いでしょう。

ただし、信用情報に傷のある人は、公務員といえどもカードローンの審査に通りにくいです。その場合は、大手ではなく、中小カードローンの方がおすすめです。

事情を話し、現在の返済能力には問題ないと判断されれば、通過する可能性があります。

無職やニートはそもそもカードローンに申し込みできない

カードローンは、担保や保証人なしで契約するため、返済能力のある人にしかお金を貸してくれません。返済能力とは、安定した定期収入のことを指します。

ですから、仕事をしていて、毎月収入のある人でないと審査を通過することは難しいのです。

無職のままでは申し込みができませんので、アルバイトでもパートでも良いので仕事を始めましょう。自営業よりも雇用されている方が、審査には有利です。

いずれもおすすめできるカードローンは違います。審査で不利にならないよう、適切な借入先の選択をしましょう。

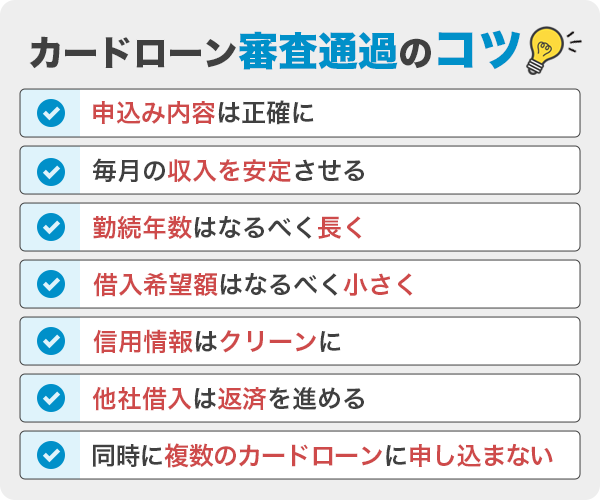

カードローンの審査を通過するコツを知っておこう

カードローンの審査は決して甘くはありません。

便利で早いといっても、誰もが審査を通過できるわけではないため、どうすれば通るのか、そのコツを理解してから申し込みましょう。

申し込みの時に個人情報や勤め先情報などを間違えないようにする

申し込みの時は、正しい内容で申告しなくてはなりません。

氏名や住所などの個人情報はもちろんのこと、勤め先の住所や年収など正しく記載しなければ「虚偽の申告」であると判断され、審査に落ちてしまう可能性があるからです。

たとえば、年収が100万円なのに、少ないと落ちるかもしれないからと不安で200万円と申告してしまうようなことは、バレますのでやめておきましょう。

カードローン会社は独自の審査と信用情報により、年齢や勤め先からおおよその年収が判ります。

返済能力を見るときは年収の高さよりも安定性を見ていますので、年収が引くからと不安になる必要はありません。正直に申告しましょう。

高くなくても良いので毎月の収入を安定させる

何度も説明しているように、収入で大切なことは高いか低いかではなく「安定性」です。

毎月、定期的にお給料をもらっていることが大切なので、日雇いのアルバイトや短期派遣などは不利になります。

返済能力があると認めてもらうには、毎月ある程度決まった額の収入が必要です。シフト制のアルバイトなど、定期的に入れる仕事に切り替え、収入を安定させていきましょう。

勤続年数をなるべく長くする

勤続年数は、長いほど有利です。一つのところで長く勤めている人ほど、収入が安定していると判断されるためです。

これは雇用形態に関わらず大事なことです。転職ばかりしている正社員よりも、5年同じところで働いているパートの方が収入が安定していると考えられます。

もし今仕事を始めたばかりなら、最低でも3ヶ月、できれば6ヶ月以上は勤めてからカードローンに申し込みましょう。

収入証明書が必要となった時、就職したてでは源泉徴収票を提出できません。給与明細を提出することになりますが、直近2ヶ月分が必要です。ですから少なくとも3ヶ月は働いてから申し込みます。

借入希望額はなるべく小さくしておく

申し込みの時に借入希望額を申告しますが、この金額はなるべく小さくしておくことをお勧めします。

まず、カードローンで借りられるのは、年収の3分の1までという決まりがあります。これを「総量規制」といいます。

だからといって3分の1ぎりぎりの金額を希望すると、「この人はお金に困っているのかもしれない」と思われ、審査で不利になる可能性があります。

利用限度額が思ったよりも低かった場合は、返済を繰り返すことで信頼を積み、あとで増額を依頼することもできます。

まずは審査に通ることが何よりも大事なので、必要最低限の5万円〜10万円としておきましょう。

信用情報に傷がある人はきれいになってから申し込む

もし過去に、クレジットカードや他のローンの返済が遅れたことがあるとか、携帯電話の料金を滞納したことがあるなど、お金のトラブルはありませんでしたか?

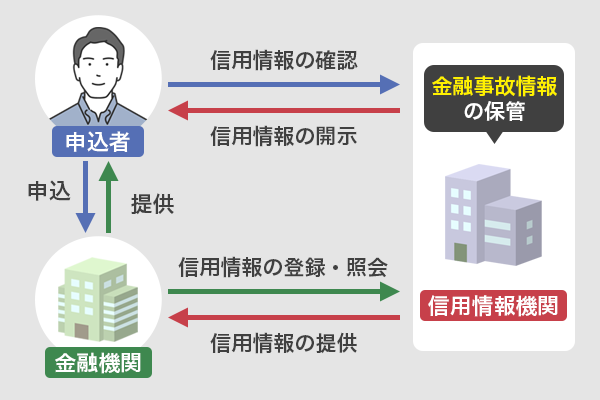

お金に関する情報は信用情報機関で保管されており、そこに金融事故の情報があると、審査に通りにくいです。

金融事故の記録は、その種類にもよりますが、5年〜10年保管されます。延滞であれば5年ですが、支払いが遅れてから5年ではなく完済してから5年間という点に注意が必要です。

自分の記録がどうなっているか知りたい人は、信用情報期間に問い合わせてみましょう。個人情報開示を請求できます。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

貸金業者やクレジットカード、携帯電話料金などに関わるのはJICCとCIC、銀行や信用金庫の情報をまとめているのはKSCです。

情報開示とは、お客様ご本人のお申込みにより、CICに加盟している会員会社(クレジット会社等)との契約内容や支払い状況等の信用情報を確認できる制度です。

お客様の情報が現在、信用情報機関に登録されているのか、またはどのように登録されているかを確認していただくことができます。

引用元:情報開示とは|指定信用情報機関のCIC

CICの場合、インターネットまたは郵送で請求できます。料金はインターネットが500円、郵送が1,500円となっています。

他社の借入がある人は返済を進めてから申し込む

カードローンに申し込むと、必ず信用情報を照会されます。過去の金融事故を確認すると同時に、他社の利用状況などを調べるためです。

すでに借金がある人は、できるだけ先にそちらの借り入れを返済してから新たなカードローンに申し込むようにします。

何件以上という明確なラインはないものの、3〜4社の借り入れがある人は審査通過が難しいでしょう。

借金の額が年収の3分の1になっていれば、当然新たな借入はできません。ですから、まずは今ある借金を減らすことに注力します。

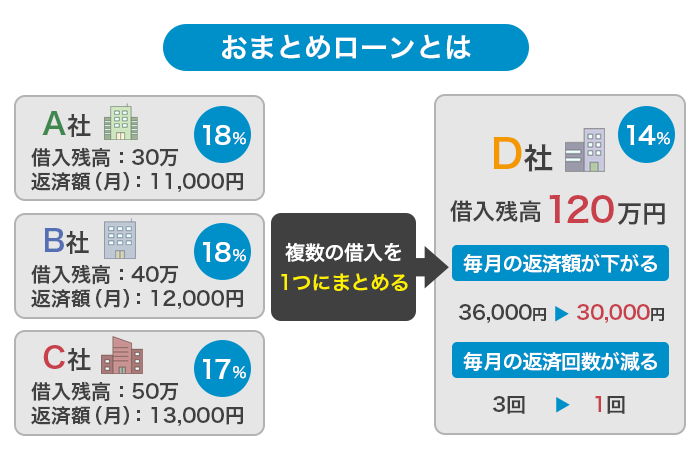

早く返済を進めたい人は、おまとめローンも検討してください。おまとめローンとは、複数のローンをまとめる返済専用のローのことです。

一つにまとめることで返済が楽になる可能性があります。

たとえば、プロミスには通常のカードローンとは別に、おまとめローン商品があります。

【プロミスのおまとめローン】

| 条件等 | 内容 |

|---|---|

| 申込要件 | 20歳以上65歳以下 本人に安定した収入があること |

| 融資額 | 300万円まで |

| 借入利率 | 6.3%〜17.8% |

| 使途 | 消費者金融カードローン、クレジットカードの借入返済 (銀行カードローン、クレジットカードのショッピングを除く) |

なお、おまとめローンは総量規制の対象外ですので、他社の借り入れを合計した結果、年収の3分の1を超えてしまっても大丈夫です。

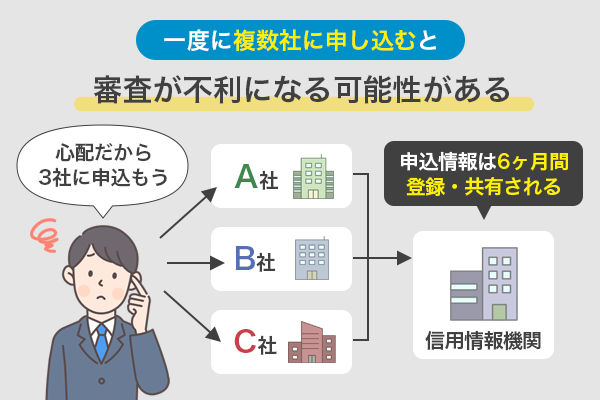

同時に複数のカードローンに申し込まない

信用情報には申込に関する情報も保管されています。申し込みから6ヶ月保管されるため、一度に複数のカードローンに申し込んでしまうと、信用情報の調査で「他社にも申し込んでいる」ということがわかってしまいます。

このような人は「申し込みブラック」と呼ばれますが、短期間でいくつものカードローンに申し込んでいる=お金に困っているのでは?と判断されます。

お金に困っているなら、貸しても返済してもらえないかもしれないと思われて審査に落ちやすくなるのです。

ですので、カードローンの申し込みをする時には1社に絞りましょう。万が一落ちてしまったら、なぜ落ちたのか理由を考え、半年経って前回の申し込み記録が消えてから申し込むようにします。

カードローンへの理解を深めよう!他のローンとの違いやメリット

カードローンはローンカードを使ってお金を借りる金融商品ですが、他のお金を借りるサービスとどう違うのでしょうか?

ここで改めて、カードローンとはどのような金融商品なのか、どのようなメリットがあるのか解説します。

銀行の目的別ローンとは違い使い道が自由

たとえばマイカーローンやブライダルローンなど、銀行が提供している目的別ローンがあります。

これらのローンは金利が低いことが魅力ですが、その目的のためだけにしかお金を使うことができません。

また、目的を明らかにするために、何を購入するのか、何に使うのかわかる書類を提出する必要があります。マイカーローンなら、車に関する書類を提出して審査を受けますので、融資までに時間もかかります。

その点カードローンは、基本的には何に使ってもOKです。生活費の足しにする人もいれば、旅行や趣味など自分の娯楽のために使う人もいます。

利用限度内なら何度でも使える

カードローンは、決められた利用限度額内であれば、何度でも借りる、返済するということが可能です。

たとえば利用限度額が30万円だとして、最初に10万円を借り、5万円返したところでまた5万円追加で借りる、ということもできます。

それに対して目的別ローンや銀行が提供するフリーローンは、基本的に1回きりの利用です。最初に目的に合わせた金額を借りたら、それをすべて返済しなくてはならず、追加で借り入れすることはできません。

カードやスマホを使ってコンビニでも借り入れができる

契約が完了すると、いつでもお金を借りられるようになるのがカードローンの大きなメリットです。

指定した口座に直接振り込んでもらえるほか、全国にあるコンビニATMで原則24時間借りられます。

最近はカードの発行なしで、スマホのみで借りられるカードローンが主流になってきており、スマホさえあれば借入や返済ができる便利な仕様となっています。

ですので、急にお金が必要になった時のために、今特にお金に困っているわけではないけれど、契約だけしておこうという人もいます。

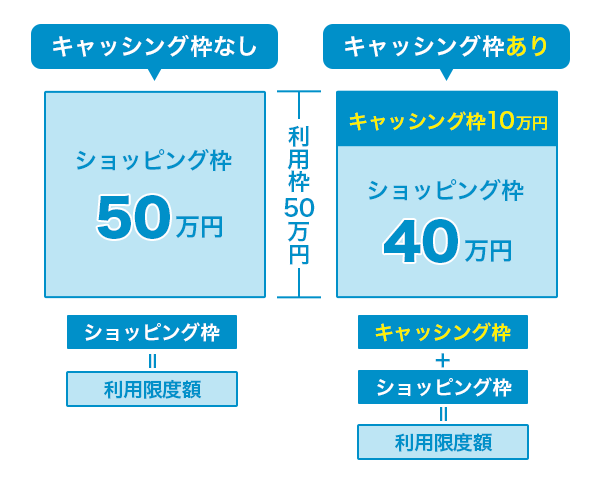

クレジットカードのキャッシングよりも利用限度額が高め

同じように、カードでお金を借りる方法として、クレジットカードのキャッシング枠を利用するという方法があります。

金利は18.0%程度で、その点はカードローンとあまり変わりません。違うのは利用限度額です。

クレジットカードは、そのカードのショッピング枠の中の一部としてキャッシング枠が設けられています。

たとえば、ショッピング枠が50万円のカードがあったとして、そのうち10万円がキャッシング枠に充てられていたとします。

もし10万円キャッシングで利用すると、ショッピングで使える金額は40万円となります。また、ショッピングで50万円使ってしまったとすると、キャッシング枠が0円となり、お金を借りることはできません。

クレジットカードはショッピングで使うことを想定されているものであり、その一部をキャッシング枠に充てているに過ぎないのです。

小さな金額を借りるなら問題ないですが、ある程度まとまったお金を借りようとするときや、ショッピングでクレジットカードをよく使う人には向いていない方法です。

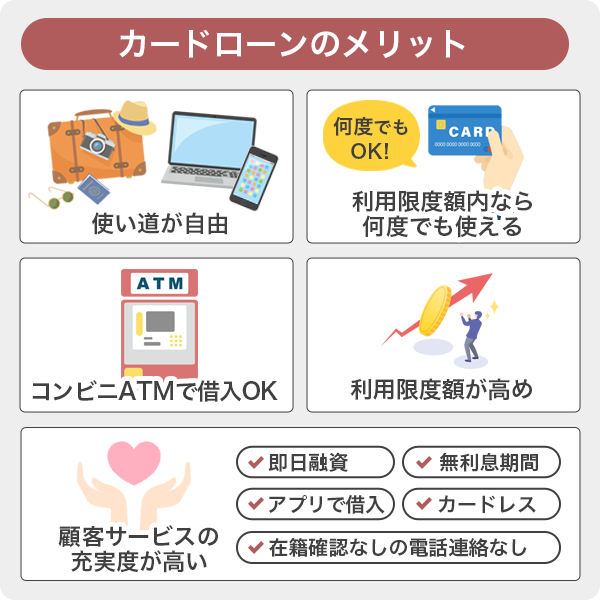

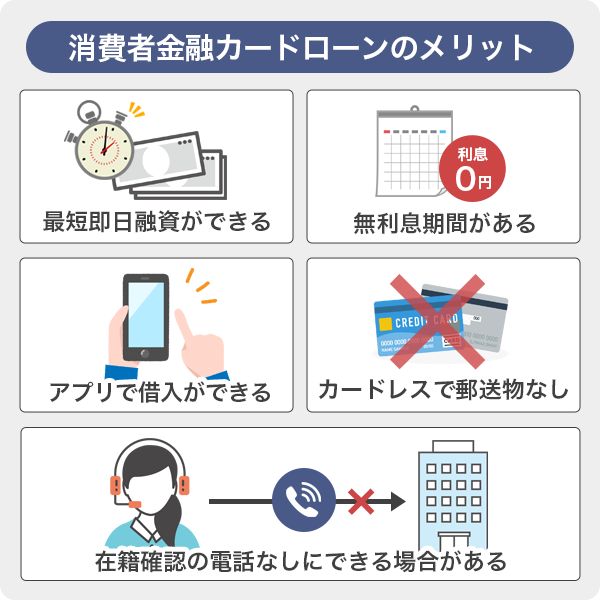

顧客サービスの充実度を考えると消費者金融カードローンがおすすめ

数あるのローンのうち、

- 最短即日融資ができる

- 無利息期間がある

- アプリで借り入れできる

- カードレスにできるから郵送物がない

- 在籍確認の電話をなしにできる場合がある

など、ユーザーの利便性を考え、もっとも便利に使えるのはプロミスやSMBCモビットなどのカードローンです。

他のローンもアプリを取り入れたり、審査のスピードを早めたりしていますが、これだけのメリットをすべて享受できるのは、今のところプロミスやSMBCモビットなどのカードローンしかありません。

早い、簡単、便利なカードローンを探している人には、プロミスやSMBCモビットなどのカードローンがおすすめです。

おすすめのカードローンは人によって違う!あなたに一番合うものを探そう

おすすめのカードローンをご紹介しました。早さや簡単さを求めるなら消費者金融カードローン、金利の低さを求めるなら銀行カードローンがおすすめです。

プロミスやSMBCモビットなら最短即日融資が可能なので、今日中にお金が必要な人の味方になってくれるでしょう。

他にも、スマホだけで手続きができるアプリローンやお得な特典がついた信販系のカードローンもあります。

それぞれ特色が違いますので、自分が求める条件を備えているカードローンを選びましょう。

カードローンの選び方や職業別のおすすめ商品、カードローンに求めるものは人それぞれですから、よく比較して、ぜひ自分にあったカードローンを見つけてください。

どのカードローンが本当に使いやすいか、選び方や職業別のおすすめなどもご紹介しますので、あなたにぴったりのカードローンがきっと見つかるでしょう。カードローンでお金を借りる参考にしてください。